题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

未列入年度投资计划,因生产条件改变而急需购置使用的设备类别,调整的投资总额在年度投资计划指标内的,单台或单批次设备投资额小于50万的,由()等部门共同审批。

A.控制部

B.综合管理部

C.财务部

D.战略规划部

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.控制部

B.综合管理部

C.财务部

D.战略规划部

如果结果不匹配,请 联系老师 获取答案

更多“未列入年度投资计划,因生产条件改变而急需购置使用的设备类别,…”相关的问题

更多“未列入年度投资计划,因生产条件改变而急需购置使用的设备类别,…”相关的问题

A.企业迁建补偿投资应以生产规模为基础

B.企业在迁建过程中,因技术改造而增加的投资,列入水利水电工程补偿投资中

C.企业迁建用地应按原有占地面积控制

D.对征地拆迁影响的企业进行资产评估时应采用现行市价法

A.因破产企业债务人的清偿和财产持有人的交还而取得的财产

B.因未履行合同的继续履行而取得的财产

C.由破产企业享有的投资权益所产生的收益

D.破产财产所生的孳息或转让所得

注册会计师李明负责对常年审计客户华兴公司2018年度财务报表进行审计,撰写了总体审计策略和具体审计计划,部分内容摘录如下: (1)初步了解2018年度华兴公司及其环境未发生重大变化,拟依赖以往审计中对管理层、治理层诚信形成的判断。 (2)因对华兴公司内部审计人员的客观性和专业胜任能力存有疑虑,拟不利用内部审计的工作。 (3)如对计划的重要性水平做出修正,拟通过修改计划实施的实质性程序的性质、时间和范围降低重大错报风险。 (4)假定华兴公司在收入确认方面存在舞弊风险,拟将销售交易及其认定的重大错报风险评估为高水平,不再了解和评估相关控制设计的合理性并确定其是否已得到执行,直接实施细节测试。 (5)因华兴公司于2018年9月关闭某地办事处并注销其银行账户,拟不再函证该银行账户。(6)因审计工作时间安排紧张,拟不函证应收账款,直接实施替代审计程序。(7)2018年度华兴公司购入股票作为可供出售的金融资产核算。除实施询问程序外,预期无法获取有关管理层持有意图的其他充分、适当的审计证据,拟就询问结果获取管理层书面声明。 要求: 请分析以上(1)-(7)是否适当?如果不适当,请说明理由。

固定资产折旧方法由年数总和法改为年限平均法

固定资产改造完成后将其使用年限由6年延长至9年

投资性房地产的后续计量从成本模式转换为公允价值模式

租入的设备因生产经营需要由经营租赁改为融资租赁而改变会计政策

A.质押合同自甲与乙签订质押合同之日生效

B.质押合同自甲与乙办理质押合同登记之日生效

C.质押合同自甲取得乙的借款之日生效

D.质押合同因甲的股票不能设定质押而无效

A.植物及植物产品

B.动物皮张、皮毛、鱼粉等

C.动植物性废弃物、土壤、有机肥料等

D.“可能受有害生物污染”的装载容器

企业因持有意图或能力改变,使某项投资不再适合划分为持有至到期投资的,应当将其重新分类为交易性金融资产。( )

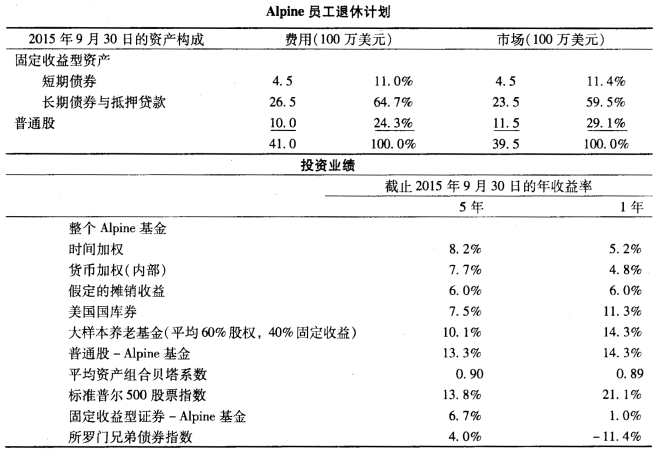

A.从退休计划的资金的安全性要求来看

B.从退休计划的长期储蓄性质来看

C.从投资收益角度来看

D.从退休计划的财务管理来看