题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某种服装的进价为200元,出售时标价为300元,由于换季,商店准备打折销售,但要保持利润不低于20%,那么至多打()

A.6折

B.7折

C.8折

D.9折

答案

答案

C、8折

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.6折

B.7折

C.8折

D.9折

答案

C、8折

如果结果不匹配,请 联系老师 获取答案

更多“某种服装的进价为200元,出售时标价为300元,由于换季,商…”相关的问题

更多“某种服装的进价为200元,出售时标价为300元,由于换季,商…”相关的问题

料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。材料价格为每吨3000元,每吨运费100元,每次订货还需支付返空、路桥等固定费用500元。材料单位储存成本为200元/年。

要求: (1) 计算该材料的年购置成本。

(2)计算经济订货批量。

(3)计算与批量相关的总成本。

(4)计算最佳订货次数。

(5)计算经济订货批量下的存货占用资本。

A.522.8

B.510.4

C.560.4

D.472

A.48000

B.30000

C.9500

D.0

A.低价销售行为

B.自负自责的行为

C.欺骗消费者

D.重大误解

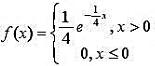

一工厂生产的某种设备的寿命X(以年计)服从指数分布,概率密度为 。工厂规定出售的设备若在一年内损坏,可予以调换。若工厂出售一台设备可赢利100元,调换一台设备厂方需花费300元。试求厂方出售一台设备净赢利的数学期望。

。工厂规定出售的设备若在一年内损坏,可予以调换。若工厂出售一台设备可赢利100元,调换一台设备厂方需花费300元。试求厂方出售一台设备净赢利的数学期望。

A.5

B.9

C.15

D.16

B.对于已确认收入的售岀商品发生的销售退回,除属于资产负债表日后事项外,一般在发生时冲减当期销售收入和销售成本

C.甲公司为増值税一般纳税人,适用13%的増值税税率。9月1日,甲公司向乙公司销售商品100件,每件标价125元(不含増值税),实际成本为80元,约定甲公司给予乙公司20%的商业折扣。当日商品发出,符合收入确认条件,款未收,假设该业务属于在某一时点履行的履约义务,不考虑其他因素,甲公司应确认商品销售收入12500元、应收账款14625元

D.甲公司为增值税一般纳税人。12月22日销售M商品200件,每件商品的标价为6万元(不含増值税),给予购货方200万元的商业折扣。M商品适用的增值税税率为13%,已开具增值税专用发票,销售商品符合收入确认条件。不考虑其他因素,甲公司年度利润表中“营业收入”项目“本期金额”栏的填列金额增加1200万元

A.35 200

B.33 200

C.32 200

D.34 200