题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

因为未来的不确定性,导致预算常常与实际发生偏差,因此,预算只是一场数字游戏而已。()

因为未来的不确定性,导致预算常常与实际发生偏差,因此,预算只是一场数字游戏而已。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

因为未来的不确定性,导致预算常常与实际发生偏差,因此,预算只是一场数字游戏而已。( )

如果结果不匹配,请 联系老师 获取答案

更多“因为未来的不确定性,导致预算常常与实际发生偏差,因此,预算只…”相关的问题

更多“因为未来的不确定性,导致预算常常与实际发生偏差,因此,预算只…”相关的问题

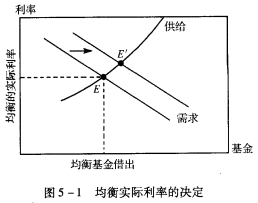

根据图5-1,分析以下情况对实际利率的影响。

a.企业对其产品的未来需求日趋悲观。并决定减少其资本支出。 b.居民因为未来社会福利保险的不确定性增加而倾向于更多地储蓄。 c.联邦储备委员会从公开市场上购买美国国债以增加货币供给。

a.企业对其产品的未来需求日趋悲观。并决定减少其资本支出。 b.居民因为未来社会福利保险的不确定性增加而倾向于更多地储蓄。 c.联邦储备委员会从公开市场上购买美国国债以增加货币供给。

A.要获得稳定与安全感,先改变自己,打破原有思维,因为没有任何东西是一层不变的

B.保持平衡,沿袭常规

C.双业务模型,发展多项业务

D.面对危机,注重顾客体验,解决困难

A.未来的不确定性是货币经济的主要特征,通过利率对投资的诱导作用,货币能影响实体经济

B.货币供应量的变化影响名义变量而不影响实际变量,货币经济只是覆盖于实体经济上的一层面纱

C.金融市场只是被动地反映实体经济活动的运行状况

D.金融市场上资金借贷双方之间的信息不对称导致了外部融资的代理成本等摩擦,这些摩擦及其落后产生的效应会放大对实体经济产出的动态影响

在保险理论与实务中,风险仅指损失的不确定性。这种不确定性不包括()。

A. 发生与否的不确定

B. 发生时间的不确定

C. 导致结果的不确定

D. 发生空间的不确定

A.如果财务报告编制基础没有要求管理层对持续经营能力作出专门评估,注册会计师就没有责任对持续经营能力是否存在重大不确定性得出结论

B.如果存在可能导致被审计单位不再持续经营的未来事项或情况,审计的固有限制对注册会计师发现重大错报能力的潜在影响会有所降低

C.如果注册会计师没有在审计报告中提及持续经营的不确定性,就意味着默认被审计单位对其未来12个月的持续经营能力具有合理保证

D.注册会计师应当从被审计单位的财务、经营以及其他方面存在的某些事项或情况判断是否可能导致经营风险,进而导致对持续经营假设产生重大疑虑

关于“临界点”叙述不正确的是()。

A.临界点是指项目允许不确定性因素向不利方向变化的极限值

B.超过极限,项目的效益指标将可行

C.临界点可用专用软件的财务函数计算,也可由敏感性分析图直接求得近似值

D.把临界点与未来实际可能发生的变化幅度相比较,可大致分析该项目风险情况

A.如果财务报告编制基础没有要求管理层对持续经营能力作出专门评估,注册会计师就没有责任对持续经营能力是否存在重大不确定性得出结论(conclusion that)

B.如果存在可能导致被审计单位不再持续经营的未来事项或情况,审计的固有限制对注册会计师发现重大错报能力的潜在影响会有所降低

C.如果注册会计师没有在审计报告中提及持续经营的不确定性,就意味着默认被审计单位对其未来12个月的持续经营能力具有合理保证

D.注册会计师应当从被审计单位的财务、经营以及其他方面存在的某些事项或情况判断是否可能导致经营风险,进而导致对持续经营假设产生重大疑虑