题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某外贸企业对外币业务采用发生日市场汇率为折算汇率,4月15日向工商银行出售10万美元,当日银行美元买入价是1美元兑8.25人民币,卖出价是1美元兑8.35元人民币,市场汇率是1美元兑8.28元人民币,则该企业出售外汇时应确认的汇兑损益为()。

A.借方7000元

B.贷方7000元

C.借方3000元

D.贷方3000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.借方7000元

B.贷方7000元

C.借方3000元

D.贷方3000

如果结果不匹配,请 联系老师 获取答案

更多“某外贸企业对外币业务采用发生日市场汇率为折算汇率,4月15日…”相关的问题

更多“某外贸企业对外币业务采用发生日市场汇率为折算汇率,4月15日…”相关的问题

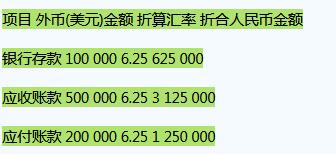

年6月30日市场汇率为1美元=6.25元人民币。2015年6月30日有关外币账户期末余额如下:

A公司2015年7月份发生以下外币业务(不考虑增值税等相关税费):

(1)7月15日收到某外商投入的外币资本500000美元,当日的市场汇率为1美元=6.24元人民币,投资合同约定的汇率为1美元=6.30元人民币,款项已由银行收存。

(2)7月18日,进口一台机器设备,设备价款400000美元,尚未支付,当日的市场汇率为1美元=6.23元人民币。该机器设备正处在安装调试过程中,预计将于2015年11月完工交付使用。

(3)7月20日,对外销售产品一批,价款共计200000美元,当日的市场汇率为1美元=6.22元人民币,款项尚未收到。

(4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,当日的市场汇率为1美元=6.21元人民币。

(5)7月31日,收到6月份发生的应收账款300000美元,当日的市场汇率为1美元=6.20元人民币。

要求:

1)编制7月份发生的外币业务的会计分录;

2)分别计算7月份发生的汇兑损益净额,并列出计算过程;

3)编制期末记录汇兑损益的会计分录。(本题不要求写出明细科目)

A.2.4

B.4.8

C.7.2

D.9.6

A.该外币债权2月份产生的汇兑收益为7.2万元人民币

B. 该外币债权2月份产生的汇兑收益为25.2万元人民币

C. 该外币债权3月25日结算时产生的汇兑收益为9.6万元人民币

D. 该外币债权3月25日结算时产生的汇兑收益为2.4万元人民币

A.140.4

B.209.2

C.94.05

D.68.8

A.借:银行存款——美元户650贷:股本650

B.借:银行存款——美元户680贷:股本680

C.借:银行存款——美元户650资本公积——股本溢价30贷:股本680

D.借:银行存款——美元户650资本公积——股本溢价20贷:股本670

A.186

B.206.1

C.258.69

D.241.17

A.以历史成本计量的外币非货币性项目,仍采用交易发生日的即期汇率折算,不改变其原记账本位币金额

B.外币货币性项目,采用资产负债表日即期汇率折算,因当日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益

C.以成本与可变现净值孰低计量且可变现净值以外币表示的存货,需要按照期末即期汇率将可变现净值折算成记账本位币再与以记账本位币反映的存货成本进行比较,确定是否计提存货跌价准备

D.以公允价值计量且其变动计入当期损益的金融资产,应将外币按照公允价值确定当日的即期汇率折算为记账本位币金额,再与原记账本位币金额进行比较,差额不区分公允价值变动和汇率变动,一并计入公允价值变动损益

A.需报送金融机构自身业务属性为负债的信贷融资业务信息

B.需报送金融机构自身业务属性为资产的信贷融资业务信息

C.需报送金融机构自身业务属性为负债或资产的信贷融资业务信息

D.无需报送

A.指外汇指定银行按当天结售汇市场即期汇率卖给企事业或个人外汇并收取相应人民币的业务

B.指外汇指定银行按当天结售汇市场即期汇率买入企事业单位或个人的外汇并支付相应人民币的业务

C.指我行向客户提供将一种货币转换成另一种货币的业务

D.指我行向客户提供外币的一种业务