题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

安装公司完成某办公楼的建筑设备安装工程且具备竣工验收条件,除建设单位组织外,竣工验收参加单位有()。

A.施工单位

B.监理单位

C.电力供应部门

D.设计单位

E.调试单位

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.施工单位

B.监理单位

C.电力供应部门

D.设计单位

E.调试单位

如果结果不匹配,请 联系老师 获取答案

更多“安装公司完成某办公楼的建筑设备安装工程且具备竣工验收条件,除…”相关的问题

更多“安装公司完成某办公楼的建筑设备安装工程且具备竣工验收条件,除…”相关的问题

(1)该经营部经理所提出的方案属于哪一种报价技巧?运用是否得当?

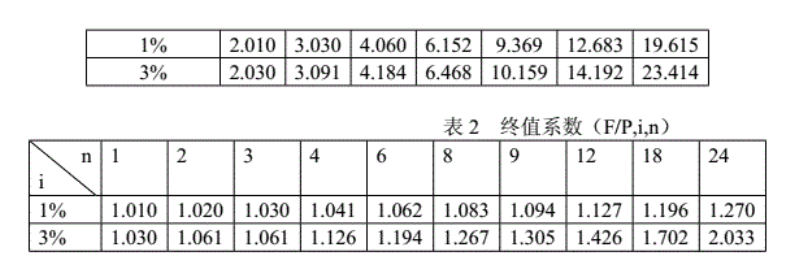

(2)若承包商C中标且业主采纳其建议的付款条件,承包商C所得工程款的终值比原付款条件增加多少?(以预计的竣工时间为终点)

实训目的:练习建筑工程营业税应纳税额的计算。

案情说明:北京市江鑫建筑工程公司(地处县城)具备建筑业施工(安装)资质,同时具有一般纳税人资质,2006年发生经营业务如下:

(1)在县城总承包一项工程,承包合同记载总承包额10000万元,其中建筑劳务费4000万元,金属结构件6000万元。又将总承包额的1/2转包给某安装公司(具备安装资质),转包合同记载劳务费2000万元,建筑、装饰材料3000万元。工程所用建筑、装饰材料6000万元中,3000万元由红利建筑公司自产货物(金属网架)提供,3000万元由安装公司自产货物提供。

(2)建筑公司自建同地段相同规格商品房3栋,工程成本2400万元;当月销售自建商品房2栋,售价1452万元;将1栋自用。

(3)建筑工程公司内设非独立核算的宾馆,全年取得餐饮收入80万元,歌舞厅收入60万元,餐饮大厅设有啤酒机,本年销售给用餐客户自产啤酒110吨,取得收入341400元。台球和保龄球收入112万元。

(4)本年购进增值税开票税控系统1套,取得专用发票,注明价款1.4万元;购进营业税开票税控系统5套,取得普通发票,注明每套价税合计1.49万元。企业作为固定资产入账了。

(5)建筑工程公司提供自产货物涉及材料的进项税额188万元已通过主管税务机关认证,相关的运输费用18万元取得货运企业的运费票据。在完工时,总承包商取得工程建设方给予的优质工程奖50万元。

(说明:上述业务全部完成,相关款项全部结算,增值税按一般纳税人计算征收,当地建筑业利润率为8%)

实训要求:

(1)江鑫建筑工程公司承包工程应缴纳的营业税是多少?

(2)江鑫建筑工程公司转包工程应代扣代缴的税金、附加合计是多少?

(3)江鑫建筑工程公司缴纳的增值税合计是多少?

(4)江鑫建筑工程公司应缴纳的消费税是多少?

(5)江鑫建筑工程公司本年缴纳(不含代扣部分税金)的营业税合计是多少?

某房地产开发公司,有自己的施工队(非独立核算),当年10月份发生如下业务:

(1)销售自建商品房一栋,取得销售收入2000万元,其中包括代收城市基础设施配套费、集资兴建锅炉增容费150万元,工程成本460万元,成本利润率10%。

(2)施工队为房产开发公司建成自用办公楼一栋,施工队与房产开发公司结算工程价款为3000万元。

(3)房地产开发公司所属施工队承包某安装、装饰工程,工程结算价款为2100万元,其中包括安装制冷设备价款150万元,施工队自带的辅助性装饰材料75万元;另外,获建设单位奖励60万元。

要求:请按顺序回答下列问题:

A.较大事故

B.一般事故

C.重大事故

D.特别重大事故

A.免征营业税

B.按建筑业税征收营业税

C.按建筑业税目和销售不动产税目分别征收营业税

D.按销售不动产税目征收营业税

A.1800

B.3000

C.4200

D.7500

根据现行增值税的规定,下列混合销售应当征收增值税的是()。

A.某建筑安装公司提供辅助材料为客户进行安装服务

B.某宾馆提供餐饮服务的同时销售烟酒饮料

C.批发企业销售货物并送货上门

D.电信部门销售移动电话并为客户提供电信服务