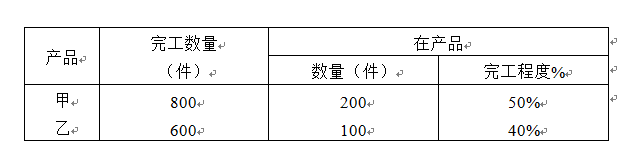

题目内容

(请给出正确答案)

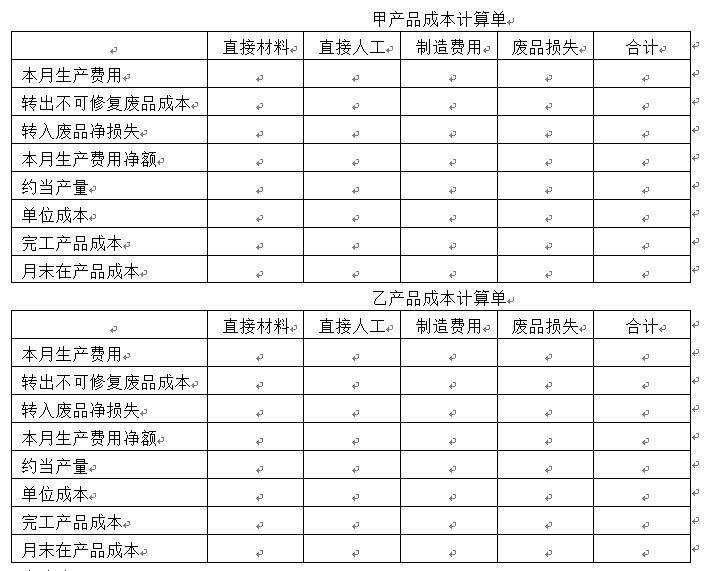

题目内容

(请给出正确答案)

[主观题]

某对外经济合作企业8月份有关业务收入如下: (要求:计算当月应缴营业税税额,并做预缴,当月应缴、结清当月税款

某对外经济合作企业8月份有关业务收入如下: (要求:计算当月应缴营业税税额,并做预缴,当月应缴、结清当月税款的会计分录。)

承包工程收入240000元

劳务合作收入88000元

技术服务收入75000元

房地产经营收入110000元

服务业经营收入36000元

无形资产转让收入40000元

该企业纳税期为15天,以上月税款为基数预缴(已知上月营业税17000元)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某对外经济合作企业8月份有关业务收入如下: (要求:计算当月…”相关的问题

更多“某对外经济合作企业8月份有关业务收入如下: (要求:计算当月…”相关的问题