题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

销售折扣是公司为促进销售而在规定的资费标准基础上给予代理商或用户的优惠,包括()。

A.各类现金折扣

B.商业折扣

C.销售折让

D.积分回馈

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.各类现金折扣

B.商业折扣

C.销售折让

D.积分回馈

如果结果不匹配,请 联系老师 获取答案

更多“销售折扣是公司为促进销售而在规定的资费标准基础上给予代理商或…”相关的问题

更多“销售折扣是公司为促进销售而在规定的资费标准基础上给予代理商或…”相关的问题

A.11500

B.10600

C.10000

D.9600

A.0

B.200

C.300

D.100

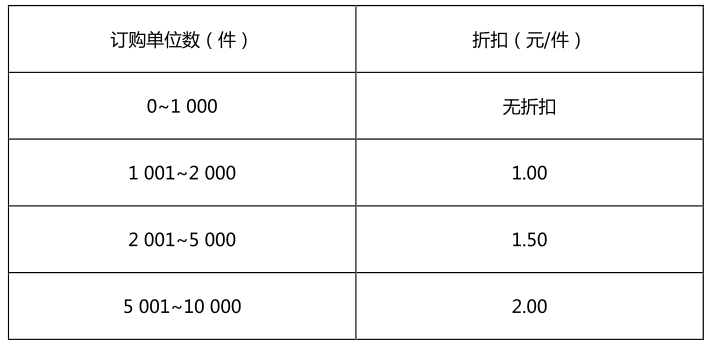

(1)计算不考虑数量折扣时的经济订购批量。

(2)计算最佳订购量。

根据资料(1),甲公司实际收到的款项为()元。

A.93600

B.84240

C.80000

D.72000

根据资料(2)-(3),甲公司应确认的现金折扣为()元。A.1200

B.1500

C.1800

D.2000

甲公司3月份的营业利润是()元。A.53600

B.60800

C.68800

D.61600

请帮忙给出每个问题的正确答案和分析,谢谢!

A.主营业务收入减少10万元 B.主营业务成本减少9万元 C.营业外收入增加10万元 D.发生销售折让不影响主营业务成本