题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

年末,单位本年度财政授权支付预算指标数大于零余额账户用款额度下达数的,按照两者差额,借记()科目,贷记本科目。

A.资金结存——零余额账户用款额度

B.财政拨款预算收入

C.资金结存——货币资金

D.资金结存——财政应返还额度

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.资金结存——零余额账户用款额度

B.财政拨款预算收入

C.资金结存——货币资金

D.资金结存——财政应返还额度

如果结果不匹配,请 联系老师 获取答案

更多“年末,单位本年度财政授权支付预算指标数大于零余额账户用款额度…”相关的问题

更多“年末,单位本年度财政授权支付预算指标数大于零余额账户用款额度…”相关的问题

结合预算期内的各项业务活动的情况,预计2012年年末的资产负债情况见表4-10。

| 表4-10 瑞祥机械厂2012年预计资产负债表(单位:元) | ||||

| 项 目 | 年初数 | 年末数 | 备 注 | |

| 资产 | 现金 | 10000 | 现金预算 | |

| 短期投资 | 23000 | 现金预算 | ||

| 应收账款 | 500000 | 销售预算 | ||

| 材料存货 | 120000 | 直接材料预算=600×200 | ||

| 产品存货 | 230800 | 产品成本预算 | ||

| 固定资产 | 1100000 | 现金预算中增加130000元 | ||

| 累计折旧 | 183000 | 制造费用预算,预计提取折旧增加61000元 | ||

| 资产合计 | 1800800 | |||

| 负债及所有 者权益 | 应付账款 | 400000 | 直接材料预算 | |

| 其他负债 | 531270.83 | |||

| 未分配利润 | 20000 | 预计利润表 | ||

| 实收资本 | 800000 | 800000 | ||

| 未分配利润 | 580800 | 预计利润表 | ||

| 负债及所有者权益合计 | 1800800 |

| 表4-9 瑞祥机械厂2012年度预计利润表(单位:元) | ||

| 项 目 | 金 额 | 备 注 |

| 销售收入 | 数据来源于销售预算 | |

| 销售成本 | 数据来源于产品成本预算 | |

| 毛利 | ||

| 销售及管理费用 | 数据来源于销售及管理费用预算 | |

| 利息费用 | 225 | 数据来源于现金预算 |

| 利润总额 | ||

| 企业所得税 | 数据来源于现金预算 | |

| 净利润 | ||

| 提取盈余公积(10%) | 6456.25 | |

| 加:年初未分配利润 | 预计资产负债表年初数 | |

| 可供分配的利润 | ||

| 减:利润分配 | ||

| 年末未分配利润 |

用于自然灾害等突发事件处理的支出

法律规定必须履行支付义务的支出

参照上一年同期的预算支出数额安排必须支付的本年度部门基本支出

上年度结转的支出

A.财政授权支付方式下,事业单位收到代理银行盖章的授权支付到账通知书后,借记“零余额账户用款额度”科目,贷记“财政补助收入”科目

B.财政授权支付方式下,事业单位收到代理银行盖章的授权支付到账通知书后,借记“银行存款”科目,贷记“财政补助收入”科目

C.对采用财政专户返还方式管理的事业收入,收到应上缴财政专户的事业收入时,借记“银行存款”科目,贷记“应缴财政专户款”科目

D.事业单位收到上级补助收入时,借记“银行存款”等科目,贷记“上级补助收入”科目

下列说法中,正确的是()。

A.1993年我国预算管理体制进入重大改革时期,开始实行分税制财政体制

B.中央财政对地方税收返还数额以1993为基准年核定

C.中央对地方的税收返还在转移支付总额中占60%以上

D.采用税收返还转移支付资金是我国转移支付制度的发展方向

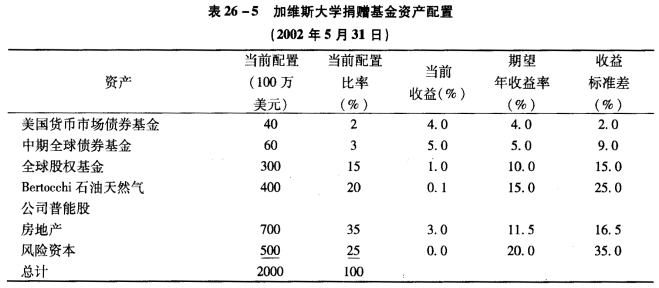

a.根据所给信息。请为该校.2002年6月1日的捐赠基金制定投资策略内容。注意:你的回答必须满足校捐赠基金的环境要求。 b.对表26—5中的每一项资产,确定修订后的最合适的各种资产配置的比率,并加以证明每一种资产修订后的配置比率为何是正确的。

a.根据所给信息。请为该校.2002年6月1日的捐赠基金制定投资策略内容。注意:你的回答必须满足校捐赠基金的环境要求。 b.对表26—5中的每一项资产,确定修订后的最合适的各种资产配置的比率,并加以证明每一种资产修订后的配置比率为何是正确的。