题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

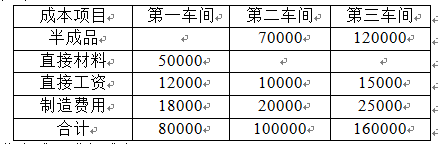

某企业生产丙产品需经过第一、第二、第三车间连续加工完成,采用逐步综合结转分步法计算产品成本。各

步骤完工产品资料如下:

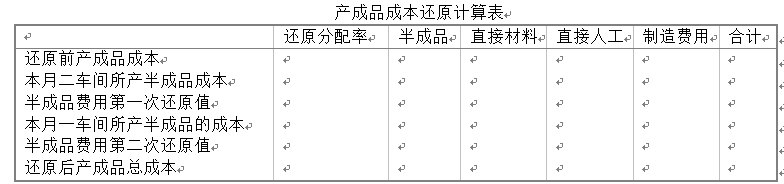

要求:根据以上资料将产成品进行成本还原。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据以上资料将产成品进行成本还原。

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产丙产品需经过第一、第二、第三车间连续加工完成,采用…”相关的问题

更多“某企业生产丙产品需经过第一、第二、第三车间连续加工完成,采用…”相关的问题

1.目的:练习成本还原方法。

2.资料:某企业生产的乙产品需经过第一、第二车间连续加工完成。采用逐步结转分步法计算产品成本,并设“自制半成品”成本项目。19××年6月有关成本资料如下(单位:元):

项目 | 直接材料(或自制半成品) | 直接人工 | 制造费用 | 总计 |

第一车间半成品成本 | 16000 | 5000 | 9000 | 30000 |

第二车间半成品成品 | 36000 | 8000 | 12000 | 56000 |

3.要求:根据以上资料将第二车间的产成品成本进行成本还原。

1.目的:练习逐步结转分步法。

2.资料:某企业生产甲产品需经过两个加工步骤:第一步骤生产出甲半成品;第二步骤对甲半成品加工,生产出甲产成品。该企业采用逐步结转分步法计算产品成本,设有”直接材料”、“自制半成品”、“直接人工”和”制造费用”四个成本项目。

该企业××××年7月有关成本资料如下:

(1) 产量记录(单位:件):

第一步骤 | 第二步骤 | |

月初在产品 | 120(完工60%) | 20(完工70%) |

本月投入 | 480 | 500 |

本月完工 | 500 | 400 |

月末在产品 | 100(完工40%) | 120(完工50%) |

原材料在生产开始时一次投入。

(2) 各步骤月初在产品成本资料(单位:元):

直接材料 | 自制半成品 | 直接人工 | 制造费用 | |

第一步骤 | 5340 | 480 | 1000 | |

第二步骤 | 1950 | 82 | 184 |

(3) 本月各步骤发生的生产费用(单位:元):

直接材料 | 直接人工 | 制造费用 | |

第一步骤 | 42960 | 4920 | 9800 |

第二步骤 | 3506 | 7222 |

3.要求:根据以上资料,采用逐步结转分步法计算完工甲产品成本。

某企业生产乙产品经过三道工序加工完成。原材料于每道工序开始时一次投入,各工序的材料定额为:第一道工序12千克,第二道工序18千克,第三道工序10千克。各工序的工时定额为:第一道工序15小时,第二道工序25小时,第三道工序10小时(各工序在产品在本工序的加工程度,按完成本工序所需加工量的50%计算)。本月月初在产品数量为零,本月完工产品500件;月末在产品200件,其中第一道工序100件,第二道工序40件,第三道工序60件。本月发生的生产费用为:直接材料费用54064元,直接人工费用36051元,制造费用45507元。 要求: (1)计算各工序在产品的投料率及其约当产量; (2)计算各工序在产品的完工率及其约当产量; (3)采用约当产量比例法计算乙产品的完工产品总成本和月末在产品总成本。

甲公司生产X产品,需要经过三个步骤,第一步骤半成品直接转入第二步骤,第二步骤半成品直接转入第三步骤,第三步骤生产出产成品。各步骤加工费用随加工进度陆续发生。该公司采用平行结转分步法计算产品成本。月末盘点:第一步骤月末在产品100件,完工程度60%;第二步骤月末在产品150件,完工程度40%;第三步骤完工产品540件,在产品200件,完工程度20%。按照约当产量法加权平均法,第二步骤加工费用应计入完工产品成本的份额占比是()。

A.40%

B.60%

C.67.5%

D.80%

A.借:自制半成品——A半成品40264贷:生产成本——基本生产成本——第一车间40264

B.借:生产成本——基本生产成本——第二车间47710贷:自制半成品——A半成品47710借:自制半成品——B半成品41677贷:生产成本——基本生产成本——第二车间41677

C.借:生产成本——基本生产成本——第三车间67724贷:自制半成品——B半成晶67724

D.借:库存商品——C产成品71385贷:生产成本——基本生产成本——第二车间71385

A.60%

B.40%

C.80%

D.67.5%

1.该企业运用在制品定额法编制生产作业计划,可以推测该企业的生产类型为()类型。

A.小批量生产

B.大批大量生产

C.中批生产

D.单件生产

2.甲车间下一个生产周期的出产量为()件。

A.1300

B.1350

C.1450

D.1400

3.丙车间下一个生产周期的投入量为()件。

A.1250

B.1200

C.1150

D.1300

4.该企业编制各车间生产作业计划应按照()进行。

A.工艺反顺序

B.精度由高到底顺序

C.工时由多到少顺序

D.工艺顺序

A.78000

B.75000

C.87000

D.67000