题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

大华公司将税务机关确定的应于2007年12月5日缴纳的税款20万元拖至12月15日缴纳,根据税收征收管理

法律制度的规定,税务机关依法加收该公司滞纳税款的滞纳金为()元。

A.10000

B.4000

C.100

D.1000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.10000

B.4000

C.100

D.1000

如果结果不匹配,请 联系老师 获取答案

更多“大华公司将税务机关确定的应于2007年12月5日缴纳的税款2…”相关的问题

更多“大华公司将税务机关确定的应于2007年12月5日缴纳的税款2…”相关的问题

(2000年考试真题)东强公司将税务机关确定的应于2000年3月5日缴纳的税款12万元拖至3月25日缴纳,根据《税收征收管理法》的规定,税务机关依法加收该公司滞纳税款的滞纳金为()万元。

A.1.2

B.0.12

C.0.48

D.4.8

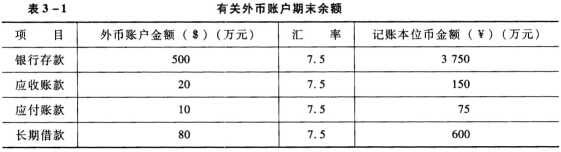

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

A.3 428.57

B.4 500

C.2 100

D.2 400

A.150

B.1500

C.l000

D.2250

(1)2日,库存商品结存数量为2000件,单位生产成本为20元;本月生产完工验收入库商品2800件,单位生产成本为26元;本月发出商品3500件,其中2500件符合收入确认条件并已确认收入,其余部分未满足收入确认条件。

(2)17日,将食库的原材料一批出售,开具的增值税专用发票上注明

的售价为10000元,增值税税额为1600元,放项已存入银行。该批原材料的计划成本为8000元,材料成本差异率为-2%。

(3)20日,收回之前委托甲公司加工的半成品一批,委托加工时发出半成品的实际成本为20万元,加工过程中支付加工费5万元,装卸费1万元,受托方代收代缴消费税4万元。甲公司收回该委托加工物资后准备继续加工生产,该批半成品的计划成本为20万元。

(4)30日,大华公司结存材料的计划成本为80万元,成本差异为超支20万元。当月购入材料一批,实际成本为110万元,计划成本为120万元。当月领用材料的计划成本为100万元。

要求:根据上诉资料,不考虑其他因素,分析回答下列问题(答案中的金额单位用元表示)。

根据资料(3),下列有关大华公司委托加工业务的说法中,正确的是()。

A.大华公司将发出的委托加工物资仍作为存货进行核算

B.收回委托加二物资的实际成本为26万元

C.收回委托加工物资时,支付的装卸费应计入管理费用核算

D.收回委托加二物资的实际成本为30万元

案例分析:请问该公司的做法是否正确?如不正确,错在哪里?应如何处理?

A.582. 52

B.384. 62

C.600

D.388

(1)于2007年2月20日经董事会批准并办理了有关手续,将250000元资本公积转增资本。

(2)公司2006年度实现净利润5000000元,但在2007年4月2日对外宣布,第1季度发生亏损1000000元。

(3)2007年3月15日,经董事会决定出售所属一家全资子公司,出售工作于2007年4月10日结束,收取款项3000000元。

(4)按销售合同中规定,应于2006年11月15日提供给乙企业一批商品,由于未按合同规定按时提供商品,致使乙企业发生经济损失,乙企业于2006年12月提出起诉,要求赔偿违约经济损失500000元。由于案件尚在审理过程中,法院尚未作出最终判决,公司于2006年12月31日根据当时的资料判断很可能会败诉,估计赔偿金额为1200000元,并按此估计金额入账。但在财务报告批准报出前的3月20日法院已判决,公司需赔偿乙企业经济损失1300000元,双方均接受此判决,不再上诉,且假定公司已经支付了赔偿款。

要求:判断上述事项是属于调整事项,还是属于非调整事项;对该事项该公司应怎样进行会计处理?并说明如何调整财务报表。