题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某永久性奖学金从第1期期初开始,每期支付2万元,假设利率为10%,则现在应存入()万元。

A.22

B.20

C.21.2

D.19

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.22

B.20

C.21.2

D.19

如果结果不匹配,请 联系老师 获取答案

更多“某永久性奖学金从第1期期初开始,每期支付2万元,假设利率为1…”相关的问题

更多“某永久性奖学金从第1期期初开始,每期支付2万元,假设利率为1…”相关的问题

A.100×(P/A,10%,5)×(P/F,10%,1)

B.100×(P/A,10%,5)×(P/F,10%,2)

C.100×(P/F,10%,5)×(P/A,10%,1)

D.100×(P/F,10%,5)×(P/A,10%,2)

某企业欲从某租赁公司租赁一套设备,其概算成本为80万元,期限为8年。问:

(1)若每年年末支付租金,折现率为6%,附加率为4%,则以附加率法计算的每期租金应为多少?

(2)若先付租金,则以等额年金法计算的每期租金为多少?

(3)若后付租金,则以等额年金法计算的每期租金为多少?

(4)若租赁率为20%,则以租赁率法计算的每期租金应为多少?

A.18000

B.16000

C.17800

D.19000

A.165.50

B.146.71

C.178.32

D.159.54

根据每次收付款发生的时点不同,年金有多种形式。其中即付年金是()

A.每期期初收付款的年金

B.每期期末收付款的年金

C.若干期以后发生的年金

D.无限期连续收付款的年金

A.小说连载每期取得的收入应由报社按劳务报酬所得代扣代缴个人所得税60元

B.小说连载取得收入应合并为一次,取报社按稿酬所得代扣代缴人人所得税3696元

C.3月份取得的小说连载收入应由报社按稿酬所得于当月代扣缴个人所得税1800元

D.出版小说取得的稿酬缴纳个人所得税时允许抵扣其中报刊连载时已缴纳的个人所得税

乙公司发生有关无形资产的业务如下。

(1)2010年1月从技术市场购入B专利权,买价300000元,注册费、律师费等12000元,价款以存款支付。该项专利权购入后立即投入使用。

(2)2010年6月接受外单位以某项C商标权向本企业投资,双方确认价值150000元。该商标权投入使用。

(3)公司2009年年初开始自行研究开发一项新产品专利技术A,在研究开发过程中发生材料费400万元。人工工资200万元,以及支付的其他费用150万元,共计750万元,其中,符合资本化条件的支出为500万元;2010年1月A专利技术获得成功,达到预定用途。

对于该项专利权,法律上规定其有效年限为12年,估计该专利权的预计使用年限为10年,并计划采用直线法摊销该项无形资产。

(4)2010年12月31日,由于市场发生不利变化,致使A专利权发生减值,预计其可收回的金额为160万元。

(5)2011年4月20日公司出售A专利权,收到价款120万元,已存入银行。营业税税率为5%。

要求:编制乙公司各年度有关无形资产的会计分录。

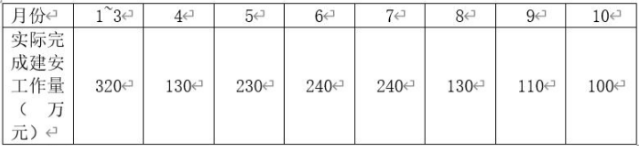

(1)建安工程造价1500万元。

(2)工程预付款为建安工程造价的25%。

(3)扣回预付工程款及其他款项的时间比例为:从工程款(含预付款)支付至合同价款的60%后,开始从当月的工程款中扣回预付款,预付款分三个月扣回。预付款分三月扣回,扣回比例为:开始扣回的第一个月,扣回预付款的30%,第二个月扣回预付款的40%,第3三个月扣回预付款的30%。

(4)工程质量保修金为工程结算价款总额的5%,后一个月一次扣除。

(5)工程款支付方式为按月结算。工程各月完成的建安工作量如下所示:

问题:

(1)该工程预付款为多少?该工程的起扣点为多少?该工程质量保修金为多少?

(2)该工程各月应该拨付的工程款为多少?累计工程款为多少?