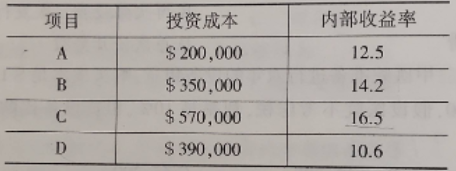

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

ABC公司之前的信用政策为n/60。现在为了加快现金流回,ABC将信用条件改为2/10,n/60。目前该公司的赊销金额$5,100,000,60%的客户会选择在现金折扣期内付款。新政策使ABC的平均账期缩短为30天。与应收账款相关的坏账和收账成本可以节约$5,000。若ABC的资本成本为10%,新折扣政策的净成本应为多少(假设1年为360天)()

A.-$13,700

B.$18,700

C.-$18,700

D.$13,700

答案

答案

D、$13,700

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“ABC公司之前的信用政策为n/60。现在为了加快现金流回,A…”相关的问题

更多“ABC公司之前的信用政策为n/60。现在为了加快现金流回,A…”相关的问题

投资的融资方案为40%债务和60%普通权益。可供再投资的内部筹集资金为$1000000。如果资本成本为11%,ABC当前采取的是剩余股息政策,则该公司可能支付的股息为()。

投资的融资方案为40%债务和60%普通权益。可供再投资的内部筹集资金为$1000000。如果资本成本为11%,ABC当前采取的是剩余股息政策,则该公司可能支付的股息为()。