题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

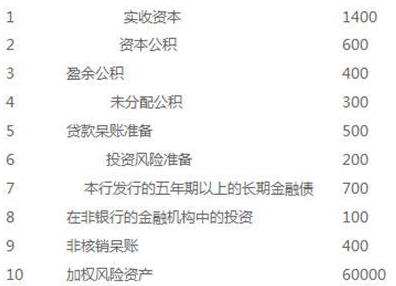

下面为银行2012年12月31日的资本充足率情况表(单位:亿元):

下面为银行2012年12月31日的资本充足率情况表(单位:亿元): 请根据我国银行监管规定,下列属于我国金融体系中的金融调控和金融监管机构的是()。

请根据我国银行监管规定,下列属于我国金融体系中的金融调控和金融监管机构的是()。

A.中国证监会

B.金融资产管理公司

C.中国人民银行

D.中国保监会

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

请根据我国银行监管规定,下列属于我国金融体系中的金融调控和金融监管机构的是()。

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

请根据我国银行监管规定,下列属于我国金融体系中的金融调控和金融监管机构的是()。A.中国证监会

B.金融资产管理公司

C.中国人民银行

D.中国保监会

如果结果不匹配,请 联系老师 获取答案

更多“下面为银行2012年12月31日的资本充足率情况表(单位:亿…”相关的问题

更多“下面为银行2012年12月31日的资本充足率情况表(单位:亿…”相关的问题

A.2013年度甲公司个别财务报表因处置10%股权投资应确认投资收益30万元

B. 甲公司个别财务报表2013年12月31日长期股权投资的账面价值为1050万元

C. 2013年12月31日合并财务报表中列示的商誉为160万元

D. 2013年12月31日合并财务报表调整分录中应确认资本公积——股本溢价增加35万元

A.90

B.62.5

C.9.38

D.28.13

A.150

B.0

C.-150

D.200

A.按借款本金3000万元、年利率4%计算的利息金额作为应付银行的利息金额

B.借款费用开始资本化的时间为2X19年7月1日

C.按借款本金3000万元、年利率4%计算的利息金额在资本化期间内计入建造办公楼的成本

D.借款费用应予资本化的期间为2X19年7月1日至2X20年12月31日止

A.2006

B.2000

C.1731.8

D.1737.8

A.2012年12月31日该投资性房地产的账面价值950万元,计税基础1000万元

B.甲公司投资性房地产初始确认时账面价值等于计税基础

C.2012年12月31日该投资性房地产的账面价值950万元,计税基础650万元

D.2012年12月31日该交易性金融资产账面价值为420万元,计税基础为500万元

A.损失50

B.收益100

C.收益150

D.损失100

A.2020年3月1日

B.2020年1月1日

C.2020年9月1日

D.2020年4月1日

A.3000

B.0

C.3291

D.3300

A.130

B.0

C.195

D.45

A.2012年1月1日,甲公司该项投资的入账价值为1000万元

B.2012年12月31日,甲公司应确认公允价值变动损益的金额为500万元

C.2013年4月20日,甲公司因处置该项投资影响投资收益的金额为150万元

D.2013年4月20日,甲公司因处置该项投资影响利润总额的金额为650万元