如果结果不匹配,请

如果结果不匹配,请

更多“可比产品成本计划降低额是根据各种产品的 确定的,实际降低额是…”相关的问题

更多“可比产品成本计划降低额是根据各种产品的 确定的,实际降低额是…”相关的问题

对可比产品成本计划进行分析时,只影响成本降低额,不影响成本降低率的情况是()

A.实际产量比计划产量增加

B.产品品种结构发生变化

C.实际单位成本比计划单位成本降低

D.产品质量比上年有较大提高

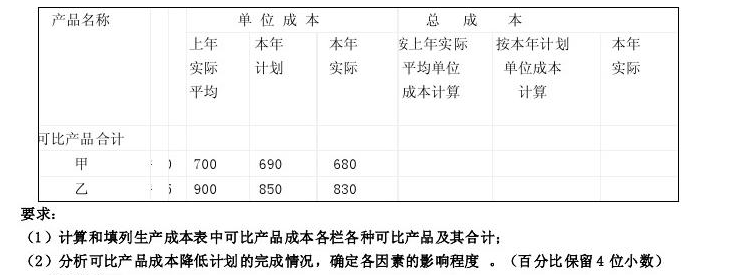

某企业今年的商品产品成本计划(按产品),如下表所示。试编制全部商品产品成本计划。

200×年度全部商品产品成本计划表 单位:元

|

A.本期各种产品的实际单位成本

B.本期各种产品的计划单位成本

C.本期各种产品的平均成本

D.本期可比产品实际单位成本

对可比产品成本降低额产生影响,但不影响可比产品成本降低率的因素是()。

A.产品品种比重

B.产品产量

C.产品单位成本

D.脱离定额差异

大海公司2008年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2007年甲、乙产品的单位成本分别为100元和90元,实际产量分别为800件和1000件;2008年甲、乙产品计划产量分别为900件和1200件,计划单位成本分别为99元和89元,实际产量分别为1000件和 1400件,累计实际总成本分别为98000元和 123200元。2008年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为117000元。

要求:

(1)计算2008年甲产品可比产品成本降低额和降低率;

(2)计算2008年甲产品计划成本降低额和降低率;

(3)计算2008年乙产品可比产品成本降低额和降低率;

(4)计算2008年乙产品计划成本降低额和降低率;

(5)计算大海公司2008年可比产品成本降低额和降低率;

(6)计算大海公司2008年甲、乙两种产品计划成本降低额和降低率;

(7)计算2008年丙产品计划成本降低额和降低率;

(8)计算2008年全部产品计划成本降低额和降低率。

A.减少

B.增大

C.不变

D.等比例变化