题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业的20X1和20X2两个年度的市盈率分别是12,15;股利报偿率分别是0.86,0.75,以20X1年为基期,按照先分析市盈率,后分析股利报偿率的因素分析法分析,股利报偿率变化对股利发放率的影响为()。

A.-2.42

B.-1.65

C.2.05

D.2.58

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.-2.42

B.-1.65

C.2.05

D.2.58

如果结果不匹配,请 联系老师 获取答案

更多“某企业的20X1和20X2两个年度的市盈率分别是12,15;…”相关的问题

更多“某企业的20X1和20X2两个年度的市盈率分别是12,15;…”相关的问题

2003年,因建设某化工厂(A市招商引资的最大在建项目),张某(A市高老庄村村民)的修理厂被拆迁,因为对拆迁不满,张某和十几个当地村民一道进京上告。2003年10月10日刚从北京回来,张某便被当地警方带走,两个月后,A市B区法院以“偷税罪”判处张某有期徒刑5年,罚金30万。张某不服,提起上诉。A市中院认为原判事实不清,证据不足,遂裁定将该案发回重审。2004年5月10日,B区人民法院再次审理此案,仍以偷税罪判处张某3年,处罚金人民币20万。张某不服,第二次提起上诉。8月27日,A市中院开庭审理此案。张某的

【资料3】甲公司为居民企业,2014年度有关财务收支情况如下: (1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。 (2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。 (3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。 已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。 要求:根据上述资料,不考虑其他因素,分析回答下列问题。 12、下列关于甲公司企业所得税征收管理的表述中,正确的是()。

A. 甲公司应当自2014年度终了之日起5个月内,向税务机关报送年度企业所得税申报表,并汇算清缴B. 甲公司企业所得税的纳税地点为A市C. 甲公司应当于每月终了之日起15日内,向税务机关预缴企业所得税D. 甲公司2014年的纳税年度自2014年1月1日起至2014年12月31日止

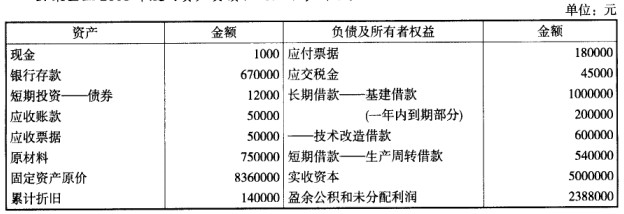

某企业2008年度的资产负债状况如下表所示:

该企业的流动比率为()。

该企业的流动比率为()。

A.1.87

B.1.65

C.1.59

D.2

税务机关对信义诚商贸公司进行2004年度的纳税检查时,发现以下情况: (1)信义诚商贸公司的注册地和税务登记地均在诲天市。2004年4月份为了公司的经营方便将从海天市税务局领取的发票拆开,将一部分空白发票带到天津作产品促销使用,在天津市开票。 (2)信义诚商贸公司在异地开票时,采用大头小尾的方法,账面累积少计收入20万元,导致少交营业税1万元,少交所得税6.6万元。各项少交税金之和占企业全年应纳税额的11%。 要求:根据我国《税收征管法》的规定,分析说明信义诚商贸公司的上述行为有哪些错误?依法应怎样处理?

A.1994年度和1995年度免税,1996年度至1998年度减半征收

B.1995年度和1997年度免税,1998年度至2000年度减半征收

C.1995年度和1996年度免税,1997年度至1999年度减半征收

D.1995年度和1997年度免税,1999年度至2001年度减半征收

5

301

374

337.5

128

112

125

120

是指在套期保值过程中,期货头寸盈(亏)与现货头寸亏(盈)幅度是完全相同的,两个市场的盈亏是完全相抵的。

A.卖出套期保值

B.买入套期保值

C.完全套期保值

D.不完全套期保值

10

10.2

6.2

6

甲公司为居民企业,2014年度有关财务收支情况如下:

(1)销售商品收入5000万元,出售一台设备收入20万元,转让一宗土地使用权收入300万元,从其直接投资的未上市居民企业分回股息收益80万元。

(2)税收滞纳金5万元,赞助支出30万元,被没收财物的损失10万元,环保罚款50万元。

(3)其他可在企业所得税前扣除的成本、费用、税金合计3500万元。

已知:甲公司2012年在境内A市登记注册成立,企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列问题。

甲公司取得的下列收入中,属于免税收入的是()。

A.出售设备收入20万元 B.销售商品收入5000万元 C.转让土地使用权收入300万元 D.从其直接投资的未上市居民企业分回股息收益80万元