题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

计算可持续增长率假设财务杠杆不变,这里的财务杠杆既可以用有息债务/股东权益表示,也可以用股利

支付率表示。 ()

A.正确

B.错误

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.正确

B.错误

如果结果不匹配,请 联系老师 获取答案

更多“计算可持续增长率假设财务杠杆不变,这里的财务杠杆既可以用有息…”相关的问题

更多“计算可持续增长率假设财务杠杆不变,这里的财务杠杆既可以用有息…”相关的问题

A.公司的资本回报率为16%

B.公司的利润留存比率为61%

C.公司的可持续增长率为11%

D.公司的资产负债率为55%

E.公司的红利支付率为59%

A.0.1287

B.0.1324

C.0.1216

D.0.1378

A.10%

B.1 1.25%

C.12.38%

D.1 1.38%

单位:万元

项目2022年实际2022年实际2022年计划

销售收入120014401512

净利300700151.2

股利15035075.6

本年利润留存15035075.6

总资产120017503500

负债2004001500

股本8508501424.4

年末未分配利润150500575.6

所有者权益100013502000

假设公司产品的市场前景很好,销售额能够大幅增加,贷款银行要求公司的权益乘数不得超过2。

要求:

(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2022年和2022年的销售增长率(计算时资产负债表数据用年末数,计算结果填入给定的表格内,不必列示财务比率的计算过程)。

项目2022年实际2022年实际2022年计划

资产周转率

销售净利率

权益乘数

利润留存率

可持续增长率

销售增长率

权益净利率

(2)指出2022年可持续增长率与上年相比有什么变化,其原因是什么?

(3)指出2022年公司是如何筹集增长所需外部资金的,财务政策与上年相比有什么变化?

要求:

(1)计算2007年的边际贡献总额;

(2)计算2008年预计的边际贡献总额;

(3)计算2008年的经营杠杆系数;

(4)计算2008年息税前利润增长率;

(5)假定公司2007年利息费用20万元,预计2008年不变,计算2008年财务杠杆系数和复合杠杆系数以及每股收益。

A.如果本年的留存收益率提高,其他财务比率不变,则本年的实际增长率高于上年的可持续增长率

B.如果本年的资产周转率降低,其他财务比率不变,则本年的可持续增长率低于上年的可持续增长率

C.如果本年的销售净利率和权益乘数下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

D.如果本年的销售净利率和股利支付率下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

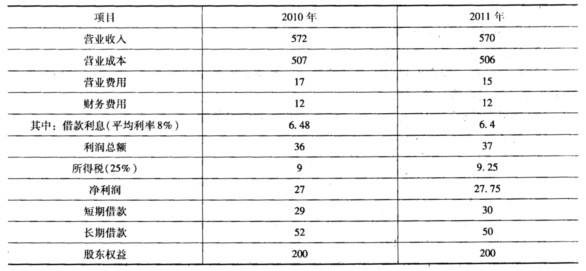

奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元)

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

计算该企业2010年和2011年年末的净经营资产;

A.在可持续增长的情况下,负债与营业收入同比例变动

B.根据不改变经营效率可知,总资产净利率不变

C.可持续增长率=留存收益/(期末股东权益-留存收益)

D.如果可持续增长的五个假设条件同时满足,则本期的可持续增长率=上期的可持续增长率=本期的实际增长率