题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

在本期末内部应收账款与应付账款的数额与上期末相等的情况下,在编制合并报表时就不存在对坏账准备作抵销处理的问题。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“在本期末内部应收账款与应付账款的数额与上期末相等的情况下,在…”相关的问题

更多“在本期末内部应收账款与应付账款的数额与上期末相等的情况下,在…”相关的问题

(1)计算D公司2011年的营运资金数额。 (2)计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)。 (3)在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响? (4)在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

A.根据“应付账款”科目的期末贷方余额和“应收账款”科目的期末借方余额计算填列

B.直接根据“应付账款”科目的期末贷方余额填列

C.根据“应付账款”科目的期末贷方余额和“预收账款”科目的期末贷方余额计算填列

D.根据“应付账款”科目和“预付账款”科目所属相关明细科目的期末贷方余额计算填列

A.应收账款和运输收入

B.应付账款和运输收入

C.应收账款和票证结算

D.应付账款和票证结算

A.提高产品核心竞争力,并改为保守的赊销策略以降低应收账款比重

B.加大赊销力度,大幅度提升应收账款占总资产的比重

C.现在的结构很好,不需要做出任何调整

D.找咨询公司来想办法

A.42000元

B.40200元

C.40000元

D.38000元

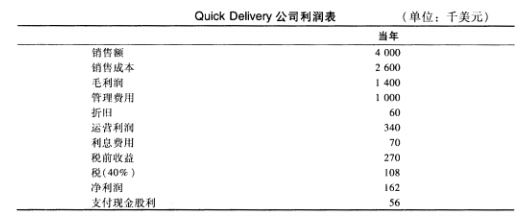

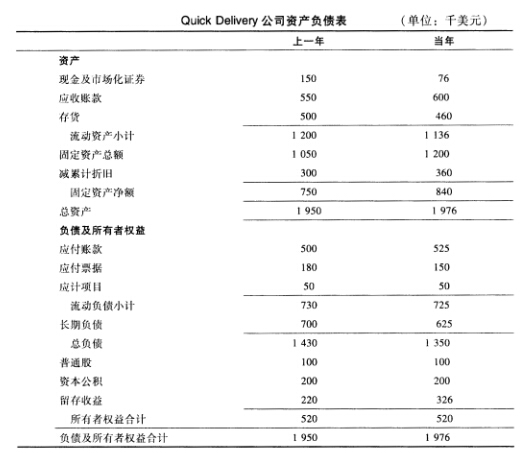

下表所示的是QUick Delivery公司当前年份的财务报表(以下数字单位均为千美元)。Quick Delivery公司运用销售百分比法来编制预测报表。对于下一年的预测,公司做出以下假定:销售额将增长20%,销售商品成本是销售额的64%,管理费用是销售额的25%。折旧为下一年的固定资产总额的6%。利息费用是当前年份的应付票据和长期借款总和的8%。股利将从56 000美元上升至75 000美元。公司将现金及市场化债券总额保持在80 000美元,同时添置120 000美元固定资产。应收账款将为销售额的15%,存货将为销售额的21%。这些流动资产将会被应付账款部分抵消,应付账款的数额为销售额的16%,同时应计项目将仍维持在50 000美元的水平。而应付票据则降至1 20 000美元,长期负债的数额为其目标额600 000美元,公司不增发也不回购股票。在这样的假设条件下,编制公司下年的利润表、资产负债表,同时计算可以满足这些假设条件的外部融资需求。

请思考:

表1 资产负债表比分账户余额信息单位:元

|

要求:请指出上面账户在资产负债表中可能存在的一些问题。

A.用红字借记“银行存款”8500元,贷记“应付账款”8500元

B.用蓝字借记“银行存款”8500元,贷记“应收账款”8500元

C.用红字借记“应付账款”8500元,贷记“应收账款”8500元

D.直接在账簿上划线更正