题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司销售产品每件110元,假设客户购置100件〔含100件〕以上,每件可得到10元的商业折扣。某客户2021年11月20日购置该企业产品100件,按规定现金折扣条件为4/10,3/20,2/30,1/40,n/50。该企业于12月15日收到该笔款项时,应给予客户的现金折扣为()元。

A.0

B.200

C.300

D.100

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.0

B.200

C.300

D.100

如果结果不匹配,请 联系老师 获取答案

更多“甲公司销售产品每件110元,假设客户购置100件〔含100件…”相关的问题

更多“甲公司销售产品每件110元,假设客户购置100件〔含100件…”相关的问题

A.3000000

B.2940000

C.3322200

D.3390000

176

180

186

190

A.500万元

B.440万元

C.450万元

D.10万元

某企业系增值税一般纳税人,适用的增值税税率为17%,2007年6月份有关资料如下:

(1)该企业生产A,B两种产品,根据月末编制的“发料凭证汇总表”,当月生产车间共领用甲材料198 000元(其中,用于A产品生产120 000元,用于B产品生产78 000元),车间管理部门领用甲材料3 000元,行政管理部门领用甲材料2 000元。

(2)根据月末编制的“工资结算汇总表”,本月应付生产工人薪酬(含福利费,下同)为114 000元(其中,生产A产品的工人薪酬67 000元,生产B产品的工人薪酬47 000元),应付车间管理人员薪酬为17 100元,应付行政管理人员薪酬为22 800元。

(3)本月计提固定资产折旧5 000元,其中,生产车间固定资产折旧4 000元,行政管理部门固定资产折旧1 000元。

(4)本月以银行存款支付其他制造费用4 400元。

(5)分配制造费用,制造费用按生产工人薪酬比例分配。

(6)月末,本月生产的A,B两种产品全部完工并验收入库,其中A产品计20件,B产品计30件,且无月初在产品。计算并结转完工产品成本。

(7)销售A产品18件,不含税每件单价16 000元,B产品25件,不含税每件单价8 000元,均已收到款项存入银行。

(8)结转已售产品成本(假设该企业月初无库存商品)。

(9)本月盘盈原材料一批,价值23 000元。(尚未批准转销)

(10)一笔应收丙公司账款100 000元,因丙公司破产确实无法收回,经批准予以转销。(采用备抵法)

B.对于已确认收入的售岀商品发生的销售退回,除属于资产负债表日后事项外,一般在发生时冲减当期销售收入和销售成本

C.甲公司为増值税一般纳税人,适用13%的増值税税率。9月1日,甲公司向乙公司销售商品100件,每件标价125元(不含増值税),实际成本为80元,约定甲公司给予乙公司20%的商业折扣。当日商品发出,符合收入确认条件,款未收,假设该业务属于在某一时点履行的履约义务,不考虑其他因素,甲公司应确认商品销售收入12500元、应收账款14625元

D.甲公司为增值税一般纳税人。12月22日销售M商品200件,每件商品的标价为6万元(不含増值税),给予购货方200万元的商业折扣。M商品适用的增值税税率为13%,已开具增值税专用发票,销售商品符合收入确认条件。不考虑其他因素,甲公司年度利润表中“营业收入”项目“本期金额”栏的填列金额增加1200万元

A.389000

B.384000

C.399000

D.406000

A.2020年10月9日,发出商品时,确认收入:借:库存商品1000000贷:主营业务收入1000000

B.2020年12月31日,收到乙公司开具的代销清单时:借:应收账款1000000贷主营业务收入1000000

C.2020年10月9日,发出商品时:借:发出商品乙公司800000贷:库存商品一A商品800000

D.甲公司支付给乙公司的代销手续费,冲减主营业收入

A.1600

B.2300

C.1500

D.1560

1.B产品5月份是否要确认收入?()

A.是

B.否

C.不清楚

D.可要可不要

2.A产品5月份是否要确认收入?()

A.是

B.否

C.不清楚

D.可要可不要

3.甲公司2×19年5月份因该销售合同确认的收入金额为()万元。(计算结果保留两位小数)

A.190.91

B.120

C.180

D.200

吉瑞公司2018年12月份发生下列经济业务:

1.接受外单位投资140000元,存入银行。

2.收到某个人投入设备一台,价值75000元,投资合同约定按80000元入账。

3.从银行借入款项250000元,期限8个月,年利率为5%,利息按季结算。

4.以银行存款30000元偿还已到期的银行短期借款本金。

5.从森达工厂购入甲.乙.丙三种材料,甲材料1750千克,每千克40元;乙材料1050千克,每干克32元;丙材料700干克,每干克16元。增值税税率16%,材料已验收入库,货款未付。

6.以银行存款支付上述材料运费1000元,增值税100元,以现金300元支付装卸费,增值税18元,运费和装卸费按三种材料重量比例分配。

7.按合同规定,向森达工厂预付购料款90000元,用银行存款支付。

8.向森达工厂采购的甲材料已验收入库,价款70000元,增值税11200元,收回多付的款项。

9.采购员赵进出差归来,报销差旅费3000元,原借款3300元,余款收回。

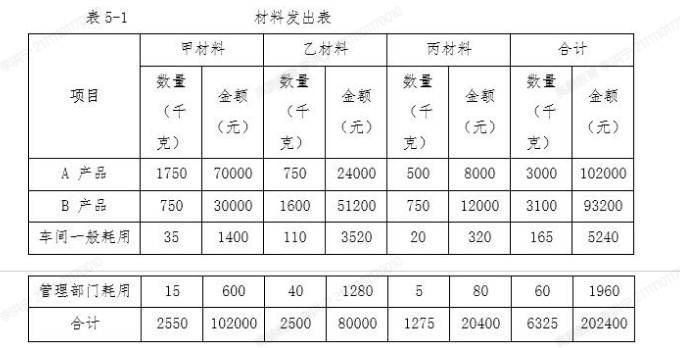

10.本月仓库发出材料及用途见表5-1

11.以现金1500元支付车间办公费。

12.从银行提取现金128000元,并发放工资。

13.用银行存款支付本月车间水电费2600元,行政管理部门水电费800元,增值税进项税额374元。

14.向华雄工厂编售A产品3200件,每件售价50元,增值税税率16%,款项尚未收到。

15.向英杰公司销售B产品1600件,每件售价45元,增值税税率16%,款项已收存入银行。

16.以现金支付包装费.装卸费等销售费用1100元。

17.月初,以银行存款购入乙公司股票100万股,每股价格5.2元,另支付手续费5万元;月末,以580万元出售该股票。

18.出售一座建筑物,原价400万元,已计提折旧60万元,以银行存款支付清理费用2万元,出售的价格为370万元,通过银行收回。

19.出售甲材料一批,售价5000元,增值税税率16%,款项收到存入银行;该批材料的实际成本为3500元。

20.按照购货合同约定,以转账支票预付星显公司购甲材料款80000元。

21.月末,分配本月工资费用128000元,其中,A产品生产工人工资48600元;B产品生产工人工资32400元;车间管理人员工资15000元;行政管理部门人员工资32000元。

22.月末,计提本月车间用固定资产折旧4000元,行政管理部门用固定资产折旧2000元。

23.月末,汇总当月制造费用,按A.B两种产品生产工人的工资为标准进行分配。

24.本月生产的A产品全部完工,并验收入库,假设月初A产品无在产品;B产品全部未完工。结转完工产品成本。

25.结转当月已销产品的销售成本,A产品单位成本30元,B产品单位成本25元。

26.月末计算出本月应交城建税550.20元和教育费附加235.80元。

27.计提本月银行短期借款利息1500元,计提长期借款利息48000元。

28.本公司2018年起采用账龄分析法计提坏账准备,2018年年末应收账款余额250万元,其中未到期应收账款130万元,计提坏账准备比例为1%,逾期应收账款120万元,计提环账准备比例为5%。

29.以现金取得对职工个人的罚款收入600元。

30.将12月份各损益类账户余额结转至本年利润账户。

31.计算并结转本年应交的所得税155500元。

32.结转全年实现的净利润466500元。

33.本年从净利润中提取盈余公积46650元;向投资者分配利润93300元。

要求:根据以上经济业务编制会计分录。