题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

以下审计工作底稿中,属于业务类工作底稿的有()

A.与委托人签订的审计合同

B.与一般客户签订的销售合同

C.被审计单位的营业执照

D.为某一诉讼案聘请律师签订的委托合同

E.审计总结

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.与委托人签订的审计合同

B.与一般客户签订的销售合同

C.被审计单位的营业执照

D.为某一诉讼案聘请律师签订的委托合同

E.审计总结

如果结果不匹配,请 联系老师 获取答案

更多“以下审计工作底稿中,属于业务类工作底稿的有()A.与委托人签…”相关的问题

更多“以下审计工作底稿中,属于业务类工作底稿的有()A.与委托人签…”相关的问题

A.业务越复杂,对被审计单位进行审计形成的审计工作底稿越多

B.审计方法和使用的工具的不同会使审计工作底稿在格式、内容和范围方面有所不同

C.无论审计证据质量高还是低,都要记录于审计工作底稿中

D.识别出的重大错报风险越高,被审计单位形成的工作底稿越多且范围越广

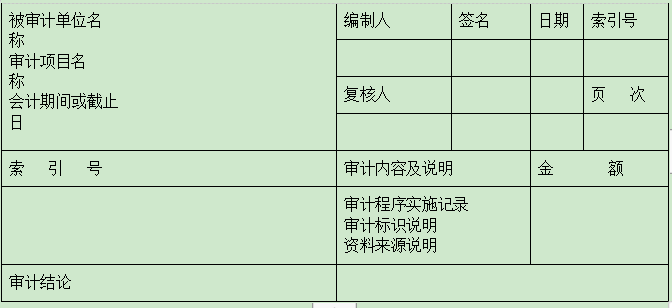

根据审计工作底稿的基本要素及复核程序,请:

(1)设计一张业务类审计工作底稿的基本格式:

(2)指出审计工作底稿的复核要点;

(3)指出审计工作底稿的复核制度及复核责任人。

A.在归档后,删除替代程序的相关工作底稿

B.在归档后,补充记录已实施了必要的审计程序,取得了充分、适当的审计证据并得出了恰当的审计结论的审计工作底稿

C.在归档期间删除被取代的审计工作底稿

D.在归档后,增加发现例外情况导致注册会计师得出新的结论的工作底稿

A.首席审计执行官向外部审计师提供信息和允许其接触内部审计的底稿,以便他们了解和确定依赖内部审计工作的程度

B.在每项审计业务的整个过程中,实施对内部审计师工作的监督

C.每年至少一次评价每一位内部审计师的业绩

D.管理层批准阐明内部审计活动的宗旨.权力和职责的正式章程

A.删除管理层书面声明的草稿

B.将审计报告日前已收回的询证函进行编号和交叉索引

C.对审计档案归整工作的完成核对表签字认可

D.获取估值专家的评估报告最终版本并归入审计工作底稿

A.外部专家不用遵守注册会计师对内部专家要求的保密条款

B.外部专家的工作底稿需要归集为审计工作底稿

C.外部专家的工作底稿不需要归集为审计工作底稿

D.外部专家也需要遵守注册会计师对内部专家要求的保密条款

A.审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录

B.审计证据是审计工作底稿的载体

C.审计工作底稿是出具审计报告的基础

D.审计工作底稿形成于审计过程,也反映整个审计过程