题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业今年的商品产品成本计划(按产品),如下表所示。试编制全部商品产品成本计划。 200×年度全部

某企业今年的商品产品成本计划(按产品),如下表所示。试编制全部商品产品成本计划。

200×年度全部商品产品成本计划表 单位:元

|

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业今年的商品产品成本计划(按产品),如下表所示。试编制全部商品产品成本计划。

200×年度全部商品产品成本计划表 单位:元

|

如果结果不匹配,请 联系老师 获取答案

更多“某企业今年的商品产品成本计划(按产品),如下表所示。试编制全…”相关的问题

更多“某企业今年的商品产品成本计划(按产品),如下表所示。试编制全…”相关的问题

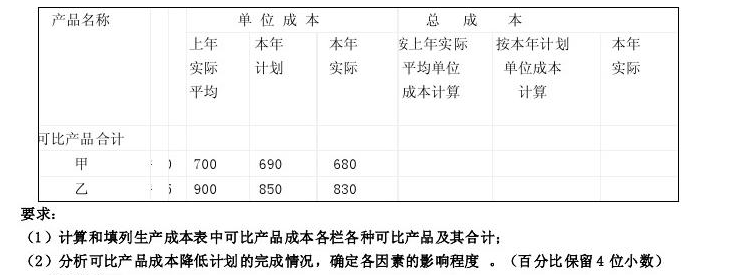

某企业今年主要商品产品单位成本计划如下表所示。试编制主要商品产品单位成本计划。

200×年主要商品产品单位成本计划 产品名称:甲产品

|

A.如甲、乙、丙三个企业今年产量计划完成程度分别为95%、100%和105%,那么这三个企业产量平均计划完成程度是100%

B.某企业计划规定:2009年第一季度的单位产品成本比去年同期降低10%,实际执行结果降低5%,那么单位成本的计划完成程度是50%。

C.某厂某种产品计划平均单位成本是50元,实际平均单位成本是45元,则计划完成程度为90%

D.某产品计划降低单位成本5%,实际降低8%,则单位成本计划完成程度为98.95%

材料500000元,先预付货款的一半,收到材料验收合格后支付另一半。按照合同,先以银行存款预付250000元。(2)收到材料,验收合格。按照合同,以银行存款支付另一半货款250000元。(3)上述材料验收入库,按实际采购成本转账。(4)仓库发出材料用于产品消耗和一般耗用。制造产品耗用A材料100000元,车间一般耗用B材料5000元,行政管理部门耗用C材料10000元。(5)部分产品完工入库,实际生产成本180000元。(6)企业销售产品一批,货款680000元,存入银行。(7)开出现金支票从银行提取现金80000元,以备发放工资。(8)以现金支付职工工资80000元。(9)以银行存款支付行政部门办公费2000。(10)以银行存款5000元支付广告费。(11)以银行存款3000元支付下半年的报刊杂志订阅费。(12)结算本月应付职工工资,其中:生产工人工资72000元,车间管理人员工资3000元,厂部管理人员工资7000元。(13)提取车间固定资产折旧费4000元,厂部固定资产折旧费2000元。(14)结转已经销售产品的生产成本300000元。

A.可以直接正确地提供按原始成本项目反映的企业产品成本资料

B.各步骤可以同时进行成本计算

C.各步骤不必逐步结转半成品成本

D.便于从整个企业的角度考核和分析产品成本计划的执行情况不需进行成本还原

A.9

B.4

C.11

D.6