如果结果不匹配,请

如果结果不匹配,请

更多“民间非营利组织接捐款后,因无法满足捐赠所附条件而将部分捐款退…”相关的问题

更多“民间非营利组织接捐款后,因无法满足捐赠所附条件而将部分捐款退…”相关的问题

第3题

2005年,财政部颁布了( )等企业会计制度。

A.《企业会计制度》

B.《小企业会计制度》

C.《金融、保险企业会计制度》

D.《民间非营利组织会计制度》

E.《村集体经济组织会计制度》

第4题

资料:G食品福利协会是一家向市区贫民提供免费餐的私立非营利组织,2006年发生以下业务; (1)

资料:G食品福利协会是一家向市区贫民提供免费餐的私立非营利组织,2006年发生以下业务; (1)去年收到一笔非限制性现金捐赠,总额20 000美元,指定在本年使用。 (2)收到非限制性捐赠承诺65 000美元,其中5%证明不可收回。本年度其他现金捐赠总计35 000美元。 (3)食品捐赠总计150 000美元。食品库存年内减少了1 200美元。 (4)发生的费用如下:会长薪金10 000美元,设备租金8 000美元,食物采购70 000美元,用品27 000美元,年内用品库存增加了5 000美元。 (5)年内收到一笔限制性承诺捐赠300 000美元。该承诺捐赠款项被限制用于建造新厨房和餐厅。 要求:编制相关会计分录。

第5题

根据个人所得税法律制度的规定,个人发生的下列公益、救济性捐赠支出,准予税前全额扣除的有()。

通过国家机关向红十字事业的捐赠

通过国家机关向农村义务教育的捐赠

通过非营利社会团体向公益性青少年活动场所的捐赠

通过非营利社会向贫困地区的捐赠

第6题

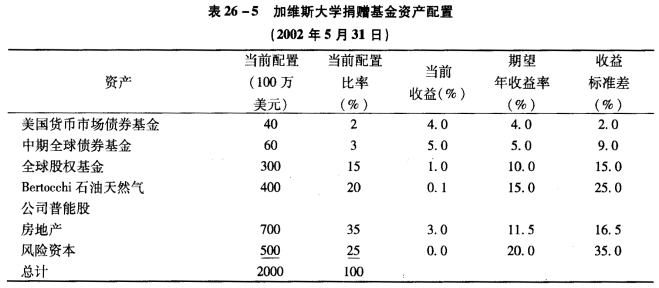

加维斯大学是美国一所多学科私立大学。在2002年5月31日这个财政年度末,其捐赠基金为20亿美元。因为

几乎没有政府的资助。为了支撑各种开支需要,特别是近年来入学人数的增长和学费收入并未达到预期水平,该校在很大程度上要依赖于捐赠资金。考虑到学校每年基本运营所需预算的增长,该捐赠基金必须取得每年1.26亿美元的捐赠。美国消费价格指数预计每年增长2.5%,美国高等教育成本预计每年增长3%。到2003年1月31日止,该基金有2亿美元的预算。用于支付新图书馆建设的最后一笔款项。 在最近争取捐款活动中,由于一位女校友瓦莱丽.布雷姆纳捐赠了价值4亿美元的Bertocchi石油天然气公司的普通股,该校刚刚达到了它2002年5月31日这个财政年末的资金增长目标。Bertocchi是一家资本市值高、公开上市的美国公司。布雷姆纳捐赠这些股票有个条件,即任何一个财政年度,最多只能出售最初股票数量的25%。未来得到更多大笔捐赠的希望不大。 面对如此大数额的捐赠基金及基金分配的要求,该基金的投资委员会决定对投资策略进行修订。他们也意识到一个重新修订过的资产配置是必需的。表26—5是2002年5月31日该校捐赠基金的资产配置情况。

点击查看答案

a.根据所给信息。请为该校.2002年6月1日的捐赠基金制定投资策略内容。注意:你的回答必须满足校捐赠基金的环境要求。 b.对表26—5中的每一项资产,确定修订后的最合适的各种资产配置的比率,并加以证明每一种资产修订后的配置比率为何是正确的。

a.根据所给信息。请为该校.2002年6月1日的捐赠基金制定投资策略内容。注意:你的回答必须满足校捐赠基金的环境要求。 b.对表26—5中的每一项资产,确定修订后的最合适的各种资产配置的比率,并加以证明每一种资产修订后的配置比率为何是正确的。

第7题

外商投资企业和外国企业通过国家指定的非营利的社会团体或国家机关向教育、民政等公益事业和遭受灾害的地区、

贫困地区的捐赠,可以作为当期成本、费用列支;但企业直接向受益人的捐赠不得列支。( )

点击查看答案

第8题

华昌公司是一家国有商业企业,2007年通过我国境内非营利的社会团体,向南海市美术馆捐赠200万元。根

据《企业所得税税前扣除办法》的规定,该部分捐赠支出可以()。

点击查看答案

A.在年度应纳税所得额30%.以内的部分准予扣除

B.在年度应纳税所得额1.5%.以内的部分准予扣除

C.在税前全额扣除

D.在年度应纳税所得额10%.以内的部分准予扣除

第9题

由非政府的民间金融组织如银行公会等所确定、对其会员银行具有约束力的利率是()A.公定利率B.优惠

由非政府的民间金融组织如银行公会等所确定、对其会员银行具有约束力的利率是()

A.公定利率

B.优惠利率

C.官定利率

D.市场利率