如果结果不匹配,请

如果结果不匹配,请

更多“评价投资基金的业绩有三种指数,即______指数、_____…”相关的问题

更多“评价投资基金的业绩有三种指数,即______指数、_____…”相关的问题

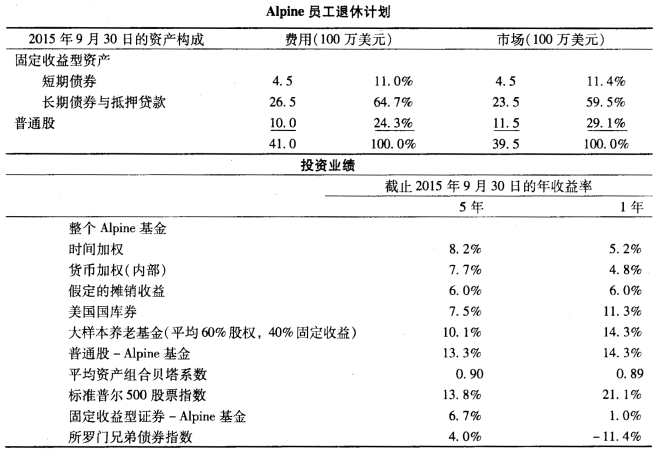

“退休基金”是一个开放式基金,拥有5亿美元美国债券与国库券。该基金的资产组合的久期(包括国库券)在3—9年之间。根据一独立的固定收益测度服务指标的评价,该基金在过去的5年里业绩不俗。但是基金的领导想测度基金惟一的一个债券投资管理人的市场时机预测能力。一外部咨询机构提供了以下三种方案建议: a.方法I在每年年初考察债券资产组合的价值。并计算同样的资产组合持有一年可以获得的收益。将这一收益与基金的实际所得收益相比。 b.方法Ⅱ计算每一年债券与国库券的加权平均资产组合,使用长期债券市场指数和国库券指数来代替实际债券资产组合计算收益。例如,如果该资产组合平均而言65%为债券。35%为国库券。就计算将资产组合按65%长期债券指数和35%国库券比例投资的年收益率。将这一收益与每季度根据指数与经理的实际债券/国库券权重计算的年收益率相比。 c.方法ⅡI考察每个季度的净债券购买行为(买入的市场价值减去售出的市场价值)。如果每个季度买入额为正。则在净买入值变成负数时要评价债券业绩。正(负)的净购入额被经理视为看涨(跌)的标志。这种观点的正确性还有待考察。请从市场时机测度的角度对以上三种方案进行评价。

指数化投资最核心的内容是()

A.选择基准指数

B.确定投资目标

C.如何跟踪指数

D.指数化投资业绩评价

A.0.35

B.0.4

C.0.45

D.0.8

在实际中,更多的是使用()来评价投资组合(如共同基金)的业绩

A.金额加权收益率

B.当年现金流

C.时间加权收益率

D.期末余额

A.监督基金管理人的投资运作

B.出具基金业绩报告,提供基金托管情况

C.复核.审查基金管理人计算的基金资产净值及基金价格

D.负责基金的信息披露事项

A.商晶投资基金的投资领域比对冲基金小得多

B.商品投资基金运作比对冲基金规范,透明度更高

C.商品投资基金投资资产同传统资产相关度很低

D.商品投资基金的业绩表现与股票和债券市场的相关度比对冲基金高

A.复核开放式基金公开说明书

B.复核基金年度报告.中期报告.投资组合报告

C.将基金契约报中国证监会审核批准

D.编制并公告临时报告书

E.按规定出具基金业绩和基金托管情况的报告,并报中国证监会和中国人民银行