题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

因股市上涨,腾达林场以银行存款购人上市公司股票一批,并准备随时变现。股票成本为80000元。

请编制会计分录(不考虑增值税,不要求写明细账户)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“因股市上涨,腾达林场以银行存款购人上市公司股票一批,并准备随…”相关的问题

更多“因股市上涨,腾达林场以银行存款购人上市公司股票一批,并准备随…”相关的问题

腾达林场以银行存款支付广告费9000元。请编制会计分录(不考虑增值税,不要求写明细账户)

(1)4月30日从外地购入甲材料500千克,收到的增值税专用发票上注明的价款为300000元,增值税税额为51000元,另发生运杂费及装卸费1840元。上述款项已用银行存款支付,材料尚未入库。

(2)5月10日,所购甲材料到达公司,验收入库的实际数量为490千克,短缺10千克,经审查系定额内合理损耗。

(3)由于该公司调整产品结构,导致上述甲材料一直积压在库。甲材料6月30日和12月31日的可变现净值分别为147500元和149500元,可变现净值的变动是由同一因素引起的。

要求:

(1)编制甲材料采购入库以及6月30日和12月31日该材料存货跌价准备的会计分录。

(2)如果2015年1月1日,腾达公司将该批甲材料以200000元(不含增值税)的价格对外出售(假定出售材料不是该公司的主营业务,出售所得款项已经存入银行),请编制出售时的会计分录。

吉瑞公司2018年12月份发生下列经济业务:

1.接受外单位投资140000元,存入银行。

2.收到某个人投入设备一台,价值75000元,投资合同约定按80000元入账。

3.从银行借入款项250000元,期限8个月,年利率为5%,利息按季结算。

4.以银行存款30000元偿还已到期的银行短期借款本金。

5.从森达工厂购入甲.乙.丙三种材料,甲材料1750千克,每千克40元;乙材料1050千克,每干克32元;丙材料700干克,每干克16元。增值税税率16%,材料已验收入库,货款未付。

6.以银行存款支付上述材料运费1000元,增值税100元,以现金300元支付装卸费,增值税18元,运费和装卸费按三种材料重量比例分配。

7.按合同规定,向森达工厂预付购料款90000元,用银行存款支付。

8.向森达工厂采购的甲材料已验收入库,价款70000元,增值税11200元,收回多付的款项。

9.采购员赵进出差归来,报销差旅费3000元,原借款3300元,余款收回。

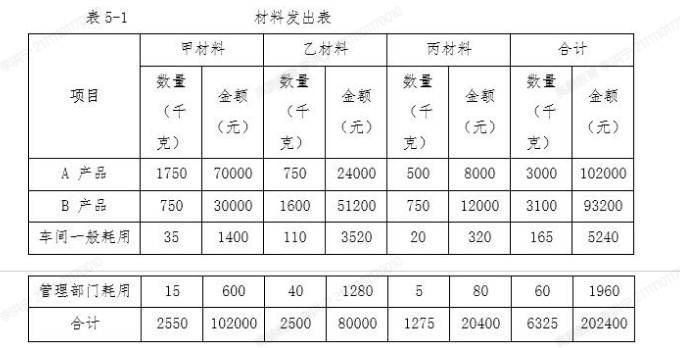

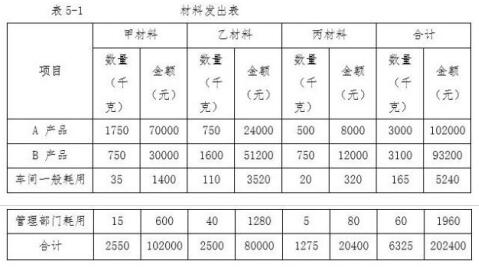

10.本月仓库发出材料及用途见表5-1

11.以现金1500元支付车间办公费。

12.从银行提取现金128000元,并发放工资。

13.用银行存款支付本月车间水电费2600元,行政管理部门水电费800元,增值税进项税额374元。

14.向华雄工厂编售A产品3200件,每件售价50元,增值税税率16%,款项尚未收到。

15.向英杰公司销售B产品1600件,每件售价45元,增值税税率16%,款项已收存入银行。

16.以现金支付包装费.装卸费等销售费用1100元。

17.月初,以银行存款购入乙公司股票100万股,每股价格5.2元,另支付手续费5万元;月末,以580万元出售该股票。

18.出售一座建筑物,原价400万元,已计提折旧60万元,以银行存款支付清理费用2万元,出售的价格为370万元,通过银行收回。

19.出售甲材料一批,售价5000元,增值税税率16%,款项收到存入银行;该批材料的实际成本为3500元。

20.按照购货合同约定,以转账支票预付星显公司购甲材料款80000元。

21.月末,分配本月工资费用128000元,其中,A产品生产工人工资48600元;B产品生产工人工资32400元;车间管理人员工资15000元;行政管理部门人员工资32000元。

22.月末,计提本月车间用固定资产折旧4000元,行政管理部门用固定资产折旧2000元。

23.月末,汇总当月制造费用,按A.B两种产品生产工人的工资为标准进行分配。

24.本月生产的A产品全部完工,并验收入库,假设月初A产品无在产品;B产品全部未完工。结转完工产品成本。

25.结转当月已销产品的销售成本,A产品单位成本30元,B产品单位成本25元。

26.月末计算出本月应交城建税550.20元和教育费附加235.80元。

27.计提本月银行短期借款利息1500元,计提长期借款利息48000元。

28.本公司2018年起采用账龄分析法计提坏账准备,2018年年末应收账款余额250万元,其中未到期应收账款130万元,计提坏账准备比例为1%,逾期应收账款120万元,计提环账准备比例为5%。

29.以现金取得对职工个人的罚款收入600元。

30.将12月份各损益类账户余额结转至本年利润账户。

31.计算并结转本年应交的所得税155500元。

32.结转全年实现的净利润466500元。

33.本年从净利润中提取盈余公积46650元;向投资者分配利润93300元。

要求:根据以上经济业务编制会计分录。

【资料】吉瑞公司2018年12月份发生下列经济业务:

1.接受外单位投资140000元,存入银行。

2.收到某个人投入设备一台,价值75000元,投资合同约定按80000元入账。

3.从银行借入款项250000元,期限8个月,年利率为5%,利息按季结算。

4.以银行存款30000元偿还已到期的银行短期借款本金。

5.从森达工厂购入甲、乙、丙三种材料,甲材料1750千克,每千克40元;乙材料1050千克,每干克32元;丙材料700干克,每干克16元。增值税税率16%,材料已验收入库,货

款未付。

6.以银行存款支付上述材料运费1000元,增值税100元,以现金300元支付装卸费,增值税18元,运费和装卸费按三种材料重量比例分配。

7.按合同规定,向森达工厂预付购料款90000元,用银行存款支付。

8.向森达工厂采购的甲材料已验收入库,价款70000元,增值税11200元,收回多付的款项。

9.采购员赵进出差归来,报销差旅费3000元,原借款3300元,余款收回。

10.本月仓库发出材料及用途见表5-1

11.以现金1500元支付车间办公费。

12.从银行提取现金128000元,并发放工资。

13.用银行存款支付本月车间水电费2600元,行政管理部门水电费800元,增值税进项税额374元。

14.向华雄工厂编售A产品3200件,每件售价50元,增值税税率16%,款项尚未收到。

15.向英杰公司销售B产品1600件,每件售价45元,增值税税率16%,款项已收存入银行。

16.以现金支付包装费、装卸费等销售费用1100元。

17.月初,以银行存款购入乙公司股票100万股,每股价格5.2元,另支付手续费5万元;月末,以580万元出售该股票。

18.出售一座建筑物,原价400万元,已计提折旧60万元,以银行存款支付清理费用2万元,出售的价格为370万元,通过银行收回。19.出售甲材料一批,售价5000元,增值税税率16%,款项收到存入银行;该批材料的实际成本为3500元。

20.按照购货合同约定,以转账支票预付星显公司购甲材料款80000元。

21.月末,分配本月工资费用128000元,其中,A产品生产工人工资48600元;B产品生产工人工资32400元;车间管理人员工资15000元;行政管理部门人员工资32000元。

22.月末,计提本月车间用固定资产折旧4000元,行政管理部门用固定资产折旧2000元。

23.月末,汇总当月制造费用,按A、B两种产品生产工人的工资为标准进行分配。

24.本月生产的A产品全部完工,并验收入库,假设月初A产品无在产品;B产品全部未完工。结转完工产品成本。

25.结转当月已销产品的销售成本,A产品单位成本30元,B产品单位成本25元。

26.月末计算出本月应交城建税550.20元和教育费附加235.80元。

27.计提本月银行短期借款利息1500元,计提长期借款利息48000元。

28.本公司2018年起采用账龄分析法计提坏账准备,2018年年末应收账款余额250万元,其中未到期应收账款130万元,计提坏账准备比例为1%,逾期应收账款120万元,计提环账准备比例为5%。

29.以现金取得对职工个人的罚款收入600元。

30.将12月份各损益类账户余额结转至本年利润账户。

31.计算并结转本年应交的所得税155500元。

32.结转全年实现的净利润466500元。

33.本年从净利润中提取盈余公积46650元;向投资者分配利润93300元。

【要求】根据以上经济业务编制会计分录。

A.15

B.5

C.10

2019年3月至5月,甲上市公司发生的交易性金融资产业务如下:

(1)3月2日,以银行存款购入A上市公司股票100万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产;

(2)3月31日,该股票在证券交易所的收盘价格为每股7.70元;

(3)4月30日,该股票在证券交易所的收盘价格为每股8.10元;

(4)5月10日,将所持有的该股票全部出售,所得价款825万元,已存入银行。

假定不考虑相关税费。要求:逐笔编制甲上市公司上述业务的会计公录。 (交易性金融资产科目要求写出明细科目,答案中的金额单位用万元表示)

(1)10日,采用委托收款方式向乙公司销售一批商品,发出的商品满足收入确认条件,开具的增值税专用发票上注明价款500000元,增值税税额65000元,用银行存款为乙公司垫付运费40000元,增值税税额3600元,上述全部款项至月末尚未收到。

(2)18日购入一批原材料,取得并经税务机关认证的增值税专用发票上注明的价款为260000元,增值税税额为33800元,材料验收入库,GD公司背书转让面值290000元不带息的银行承兑汇票结算购料款,不足部门以银行存款补付。

(3)25日因丙公司破产,应收丙公司账款40000元不能收回,经批准确认为坏账并予以核销。

(4)31日,经评估计算,GD公司“坏账准备——应收账款”科目应保持的贷方余额为102400元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1),下列各项中GD公司销售商品确认的应收账款金额为()元。

A.608600

B.605000

C.540000

D.565000

(1)10日,采用委托收款方式向乙公司销售一批商品,发出的商品满足收入确认条件,开具的增值税专用发票上注明价款500000元,增值税税额65000元,用银行存款为乙公司垫付运费40000元,增值税税额3600元,上述全部款项至月末尚未收到。

(2)18日购入一批原材料,取得并经税务机关认证的增值税专用发票上注明的价款为260000元,增值税税额为33800元,材料验收入库,GD公司背书转让面值290000元不带息的银行承兑汇票结算购料款,不足部门以银行存款补付。

(3)25日因丙公司破产,应收丙公司账款400000元不能收回,经批准确认为坏账并予以核销。

(4)31日,经评估计算,GD公司“坏账准备一应收账款”科目应保持的贷方余额为102400元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据料(2)下列各项中,GD公司采购材料相关会计科目处理正确的是()。

A.贷记银行存款科目3800元

B.贷记应收票据科目290000元

C.贷记应收票据科目301600元

D.借记原材料科目260000元

上市公司股票10万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。 (2)9月30日,该股票在证券交易所的收盘价格为每股7.70元。 (3)10月31日,该股票在证券交易所的收盘价格为每股8.10元。 (4)11月15日,将所持有的该股票全部出售,所得价款82.5万元,已存入银行。假定不考虑相关税费。

要求:根据时间的顺序,逐笔编制甲上市公司上述业务的会计分录。(交易性金融资产科目要求写出明细科目,答案中的金额单位用万元表示)