题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

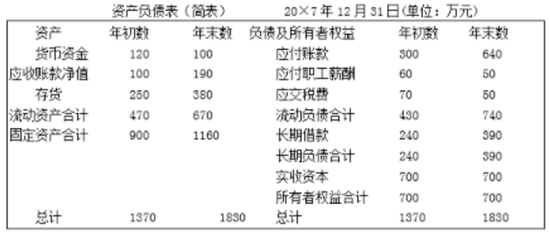

某公司××年度简化的资产负债表如下:其他有关财务指标如下: (1)长期负债与所有者权益之比为0.5; (

某公司××年度简化的资产负债表如下:

其他有关财务指标如下:

(1)长期负债与所有者权益之比为0.5;

(2)营业毛利率为l0%;

(3)存货周转率(销售成本比年末存货)为9次;

(4)平均收现期(应收账款按年末数计算,一年按360天计算)为18天;

(5)总资产周转率(总资产按年末数计算)为2.5次;

要求:利用上述资料,在答题卷填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司××年度简化的资产负债表如下:其他有关财务指标如下: …”相关的问题

更多“某公司××年度简化的资产负债表如下:其他有关财务指标如下: …”相关的问题

.jpg)

要求: (1)计算杜邦财务分析体系中的下列指标(计算指标涉及资产负债表项目数据的,均按 均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③销售净利率; ④总资产周转率(保留三位小数); ⑤权益乘数。 (2)用文字列出净资产收益率与上述其他各项 指标之间的关系式,并用本题数据加以验证。

要求: (1)计算杜邦财务分析体系中的下列指标(计算指标涉及资产负债表项目数据的,均按 均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③销售净利率; ④总资产周转率(保留三位小数); ⑤权益乘数。 (2)用文字列出净资产收益率与上述其他各项 指标之间的关系式,并用本题数据加以验证。