题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司计划生产10K件产品,直接人工75K,直接材料100K,变动制造费用20K,单位产品售价19.7元,实际生产8K产品,求销售量差异()

A.400

B.380

C.340

D.280

答案

答案

A、400

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.400

B.380

C.340

D.280

答案

A、400

如果结果不匹配,请 联系老师 获取答案

更多“某公司计划生产10K件产品,直接人工75K,直接材料100K…”相关的问题

更多“某公司计划生产10K件产品,直接人工75K,直接材料100K…”相关的问题

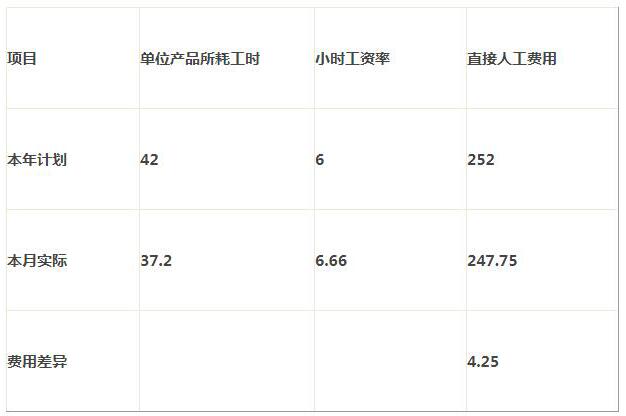

资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对比表如下:

要求:

(1)采用差额计算分析法,计算该公司直接人工费用差异的影响因素;

(2)进行简要分析。

要求:根据以上资料,采用约当产量法计算完工产品总成本和月末在产品成本。

A公司2006年5月A、B两种产品的生产情况如下:

产品名称 | 完工数量(件) | 直接材料(元) | 直接人工(元) | 制造费用(元) | 合计 |

A产品 | 100 | 50000 | 5000 | ||

B产品 | 300 | 100000 | 10000 | ||

合计 | 150000 | 15000 | 150000 | 315000 |

请对该公司5月的成本项目进行归集和分配。

假定除上述资料外,不考虑其他因素。要求: (1)根据上述材料,填列甲公司A产品的“产品成本计算单” 产品成本计算单 月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计 12 1 期初在产品成本 220 220000 18000 24000 262000 ? 31 本月生产费用 780 ? ? ? ? ? 31 生产费用累计 1000 ? ? ? ? ? ? 单位成本 ? ? ? ? ? ? 31 完工产品成本 840 ? ? ? ? ? 31 月末在产品成本 160 ? ? ? ? ? (2)根据上述材料,编制甲公司结转完工入库A产品成本的会计分录 (3)根据上述材料,计算甲公司2009年12份A产品计划总成本及其各成本项目的金额,分析说明当月成本计划完成的情况 (答案金额单位用元表示)

要求:采用定额比例法,计算完工产品成本与期末在产品成本。

1.A产品直接人工标准成本总额为()元。

A.110000

B.120000

C.129600

D.130000

2.直接人工效率差异为()元。

A.21600

B.11600

C.-21600

D.-11600

3.直接人工工资率差异为()元。

A.1000

B.2000

C.-1000

D.-2000

4.直接人工成本差异总额为()元。

A.10000

B.19600

C.-10000

D.-19600

5.A产品直接人工实际工资率为()元/小时。

A、15

B、10.8

C、11

D、16.2

| 表4-4 瑞祥机械厂2012年直接人工预算 | |||||

| 项 目 | 数量金额 | ||||

| 第1季度 | 第2季度 | 第3季度 | 第4季度 | 全年合计 | |

| 预计生产量/件 | |||||

| 单位产品工时/小时 | |||||

| 人工总工时/工时 | |||||

| 每小时人工成本/元 | |||||

| 人工总成本/元 |

A.251,250磅

B.250,500 磅

C.250,750 磅

D.250,000磅

A.由于设备以外故障产生的停工工时

B.由于更换产品产生的设备调整工时

C.由于生产作业计划安排不当产生的停工工时

D.由于外部供电系统故障产生的停工工时