题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

利润表提供不同时期的比较数字,可以分析企业利润的发展趋势。()

利润表提供不同时期的比较数字,可以分析企业利润的发展趋势。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

利润表提供不同时期的比较数字,可以分析企业利润的发展趋势。( )

如果结果不匹配,请 联系老师 获取答案

更多“利润表提供不同时期的比较数字,可以分析企业利润的发展趋势。(…”相关的问题

更多“利润表提供不同时期的比较数字,可以分析企业利润的发展趋势。(…”相关的问题

拉氏指数的特点是()。

A.权数固定在基期,不同时期的指数可以比较

B.权数固定在基期,不同时期的指数不能比较

C.权数固定在报告期,不同时期的指数可以比较

D.权数固定在报告期,不同时期的指数不能比较

A.通过现金流量表,可以了解企业未来财务状况,预测企业的发展前景

B.利润表可帮助报表使用者评价企业的盈利状况和工作业绩,分析预测企业今后的盈利能力

C.通过资产负债表,能够分析公司未来获取现金的能力,并可预测公司未来财务状况的发展情况

D.通过所有者权益变动表,能够反映企业的股利分配政策及现金支付能力,为投资者的投资决策提供全面信息

E.根据不同的审计报告类型,可以在一定程度上看出会计报表是否真实反映了企业的财务状况、经营成果和现金流量等

A、动态评价指标强调利用复利方法计算资金时间价值,它将不同时间内资金的流入和流出,换算成同一时点的价值

B、动态评价指标为不同方案的经济比较提供了可比基础,并能反映方案在未来时期的发展变化情况

C、在进行项目财务评价时,必须选用动态评价指标

D、在对方案进行粗略评价,或对短期投资项目进行评价,以及对于逐年收益大致相等的项目,可采用静态评价指标

A.价格指数

B.贸易量

C.贸易额

D.贸易结构

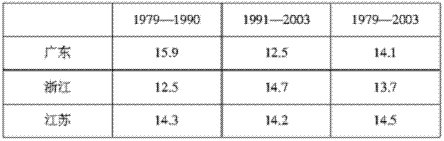

根据下表回答116~120题:

广东、江苏、浙江第三产业不同时期年均增长情况比较 单位:%

广东、江苏、浙江第三产业增加值

占GDP比重 单位:%

116.根据上表,下列表述正确的是:

A.1979—1990年,广东第三产业年均增速比浙江高3.4个百分点

B.从1990年至2003年,江苏第三产业占GDP比重升幅为36.6个百分点

C.到2003年时,广东第三产业占GDP比重已被江苏超过1.3个百分点

D.从1990年至2003年,广东第三产业占GDP比重一直居全国首位