题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料某公司以银行存款3000万美元取得戊公司60%的股权(双方受同一方控制),投资时戊公司所有者权益的账面价值

资料某公司以银行存款3000万美元取得戊公司60%的股权(双方受同一方控制),投资时戊公司所有者权益的账面价值为6000万美元,当日汇率1美元=7.21元人民币。

要求

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

资料某公司以银行存款3000万美元取得戊公司60%的股权(双方受同一方控制),投资时戊公司所有者权益的账面价值为6000万美元,当日汇率1美元=7.21元人民币。

要求

如果结果不匹配,请 联系老师 获取答案

更多“资料某公司以银行存款3000万美元取得戊公司60%的股权(双…”相关的问题

更多“资料某公司以银行存款3000万美元取得戊公司60%的股权(双…”相关的问题

A.1200万美元

B.2000万美元

C.3000万美元

D.3200万美元

A.借:委托加工物资26200.贷:银行存款26200

B.借:委托加工物资23000应交税费-一应交增值税(进项税额)3200贷:银行存款26200

C.借:委托加工物资20000应交税费一一应交增值税(进项税额)3200应交税费一一应交消费税3000贷:银行存款26200

D.借:委托加工物资26200贷:银行存款20000应交税费一一应交增值税(进项税额)应交税费一一应交消费税3000

A.“取得子公司及其他营业单位支付的现金净额”项目列示金额为9 900万元

B. “收到其他与投资活动有关的现金”项目列示金额为200万元

C. “处置子公司及其他营业单位收到的现金净额”项目列示金额为29 700万元

D. “支付其他与投资活动有关的现金”项目列示金额为400万元

A.签发银行承兑汇票支付设备租赁费

B.以丙公司股权换取丁公司股权并收到补价

C.以库存原材料和银行存款偿付所欠乙公司款项

D.发行自身普通股取得乙公司60%股权

A.以库存原材料和银行存款偿付所欠乙公司款项

B.以丙公司股权换取丁公司股权并收到补价

C.签发银行承兑汇票支付设备租赁费

D.发行自身普通股取得乙公司60%股权

甲公司2016年有关投资情况如下:

(1)2016年1月1日,甲公司支付价款527.75万元(含交易费用2.75万元)购入乙公司于当日发行的3年期债券,面值500万元,票面利率6%,每年末付息,一次还本。甲公司有能力且打算将其持有至到期,经计算确定其实际利率为4%。2016年底,该债券在活跃市场上的公允价值为530万元(该债券已于2016年2月1日上市流通)。

(2)甲公司于2016年1月1日从证券市场购入丙公司发行在外的股票300万股,占丙公司总股权的5%,甲公司打算长期持有,每股支付价款10元,另支付相关费用60万元。2016年12月31日,这部分股票的公允价值为3200万元。

(3)2016年2月3日,甲公司以银行存款2003万元,(其中含相关交易费用3万元)从二级市场购入丁公司股票100万元股,打算近期内出售。2016年7月10日,甲公司收到丁公司于当年5月25日宣告分派的现金股利40万元,2016年12月31日,上述股票的公允价值为2800万元,不考虑其他因素。

(4)2016年1月1日,甲公司以银行存款2500万取得戊公司20%有表决权的股份,对戊公司具有重大影响,甲公司准备长期持有此股权投资。戊公司当日可辨认净资产的账面价值为12000万元,各项可辨认资产、负债的公允价值与其账面价值均相同。戊公司2016年度实现的净利润为1000万元。不考虑其他因素。

(答案中金额单位以万元表示,计算结果保留两位小数)

<1>、根据资料(1),说明甲公司应划分的投资类型、理由和后续计量方法,并编制相关会计分录,说明该资产年末在资产负债表中的列示金额。

<2>、根据资料(2),说明甲公司应划分的投资类型、理由和后续计量方法,并编制相关会计分录,说明该资产年末在资产负债表中的列示金额。

<3>、根据资料(3),说明甲公司应划分的投资类型、理由和后续计量方法,并编制相关会计分录,说明该资产年末在资产负债表中的列示金额。

<4>、根据资料(4),说明甲公司应划分的投资类型、理由和后续计量方法,并编制相关会计分录,说明该资产年末在资产负债表中的列示金额。

A.分期收款销售大型设备

B.以湘水公司普通股取得戊公司80%股权

C.以库存商品和银行存款偿付甲公司款项

D.以乙公司股权换取丙公司股权并收到部分现金补价

A.借方30 000

B.贷方20 000

C.借方20000

D.借方80 000

A.甲公司将该项投资划分为长期股权投资

B.该项投资的初始入账价值是3000万元

C.该项投资的初始入账价值是3010万元

D.甲公司对该项投资采用成本法进行后续计量

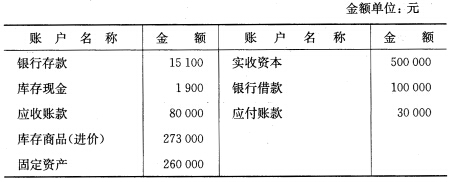

(一)目的综合练习会计科目、账户及资金变化类型。 (二)资料某公司201×年4月份有关资料如下: 1.期初各账户余额:

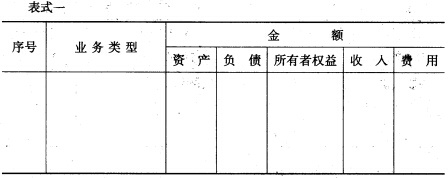

2.4月份内发生下列经济业务: (1)销售商品90000元,货款存入银行。 (2)从银行提取现金20000元,准备发放职工工资。 (3)以现金发放职工工资20000元。 (4)购入商品40000元,货款未付。 (5)销售商品60000元,货款未收。 (6)以银行存款支付房屋修理费5000元。 (7)购入商品45000元,以银行存款支付。 (8)收到应收货款60000元,存入银行。 (9)以银行存款支付房租4000元,水电费1000元。 (10)销售商品一批25000元,货款存入银行。 (11)以现金支付汽车修理费1500元。 (12)以银行存款偿还前欠货款30000元。 (13)销售商品一批80000元,货款存入银行。 (14)以银行存款归还银行借款100000元。 (15)本月销售商品成本215000元(库存商品减少)。 (三)要求 1.根据上列期初各账户余额确定资产、负债、所有者权益数量关系。 2.判断4月份内发生的每项经济业务的类型,将数字填入表内相应项目(表式一)。

2.4月份内发生下列经济业务: (1)销售商品90000元,货款存入银行。 (2)从银行提取现金20000元,准备发放职工工资。 (3)以现金发放职工工资20000元。 (4)购入商品40000元,货款未付。 (5)销售商品60000元,货款未收。 (6)以银行存款支付房屋修理费5000元。 (7)购入商品45000元,以银行存款支付。 (8)收到应收货款60000元,存入银行。 (9)以银行存款支付房租4000元,水电费1000元。 (10)销售商品一批25000元,货款存入银行。 (11)以现金支付汽车修理费1500元。 (12)以银行存款偿还前欠货款30000元。 (13)销售商品一批80000元,货款存入银行。 (14)以银行存款归还银行借款100000元。 (15)本月销售商品成本215000元(库存商品减少)。 (三)要求 1.根据上列期初各账户余额确定资产、负债、所有者权益数量关系。 2.判断4月份内发生的每项经济业务的类型,将数字填入表内相应项目(表式一)。

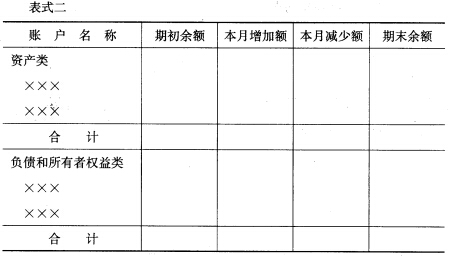

3.计算本月利润额。 4.根据1、2、3项数据列出各账户期初余额,本月增加发生额、本月减少发生额,计算期末余额,并填入表内相应栏目,确定资产、负债、所有者权益的数量关系(表式二)。

3.计算本月利润额。 4.根据1、2、3项数据列出各账户期初余额,本月增加发生额、本月减少发生额,计算期末余额,并填入表内相应栏目,确定资产、负债、所有者权益的数量关系(表式二)。