题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

股票的当前价格为100美元,在今后每6个月,股票价格可能会上涨或者下跌10%,无风险利率为每年8%连续复利,执行价格为100美元、1年期的欧式看涨期权的价格是()美元

A.9.68

B.9.66

C.9.64

D.9.61

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.9.68

B.9.66

C.9.64

D.9.61

如果结果不匹配,请 联系老师 获取答案

更多“股票的当前价格为100美元,在今后每6个月,股票价格可能会上…”相关的问题

更多“股票的当前价格为100美元,在今后每6个月,股票价格可能会上…”相关的问题

A.111.11万元

B.125万元

C.185.19万元

D.192.59万元

A.2X19年2月5日,确认投资收益260万元

B.购入乙公司的股票初始入账金额为660万元

C.2X18年12月31日,确认财务费用36万元

D.2X18年12月31日,确认其他综合收益161.4万元

A.91天

B.101天

C.151天

D.按租约租用不是一个可行的方案

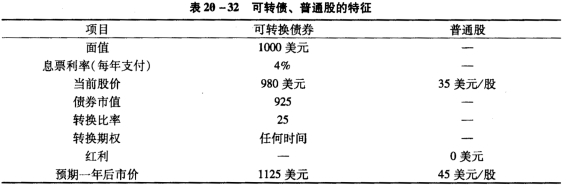

a.基于上述条件计算: j.Ytel可转换债券的当前市场转换价格。 ii.Ytel可转债的一年期预期收益率。 iii.Ytel普通股的一年期预期收益率。 一年后。Ytel普通股的价格涨到51美元/股。同时。通过这一年。Ytel同样期限不可转换债券的收益率上升了。而其信用级别保持不变。 b.给可转换债券价值的两个组成部分命名。指出在下列情况下每部分价值应该下降、保持不变还是上升: i.Ytel普通股的股价上升 ii.利率上升

a.基于上述条件计算: j.Ytel可转换债券的当前市场转换价格。 ii.Ytel可转债的一年期预期收益率。 iii.Ytel普通股的一年期预期收益率。 一年后。Ytel普通股的价格涨到51美元/股。同时。通过这一年。Ytel同样期限不可转换债券的收益率上升了。而其信用级别保持不变。 b.给可转换债券价值的两个组成部分命名。指出在下列情况下每部分价值应该下降、保持不变还是上升: i.Ytel普通股的股价上升 ii.利率上升