题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

折算风险在资产负债表和利润表项目都具有追溯性和前瞻性。()A.正确B.错误

折算风险在资产负债表和利润表项目都具有追溯性和前瞻性。 ()

A.正确

B.错误

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

折算风险在资产负债表和利润表项目都具有追溯性和前瞻性。 ()

A.正确

B.错误

如果结果不匹配,请 联系老师 获取答案

更多“折算风险在资产负债表和利润表项目都具有追溯性和前瞻性。()A…”相关的问题

更多“折算风险在资产负债表和利润表项目都具有追溯性和前瞻性。()A…”相关的问题

A.企业的境外经营如果采用与企业相同的记账本位币,则境外经营的财务报表不用进行折算

B.资产负债表中的资产、负债项目均采用资产负债表日的即期汇率折算

C.利润表中的收入和费用项目,可以采用交易发生日的即期汇率折算

D.企业在编制合并财务报表时,如果有实质上构成对境外经营净投资的外币货币性项目,因汇率变动产生的汇兑 差额中归属于母公司的部分,应列入“其他综合收益”

A.资产负债表中的资产项目,应当采用资产负债表日的即期汇率折算

B.资产负债表中的所有者权益项目都应当采用交易发生时的即期汇率折算

C.利润表中的项目都应当采用交易发生日的即期汇率或即期汇率的近似汇率折算

D.外币报表折算差额应当在所有者权益项目下作为“外币报表折算差额”项目单独列示

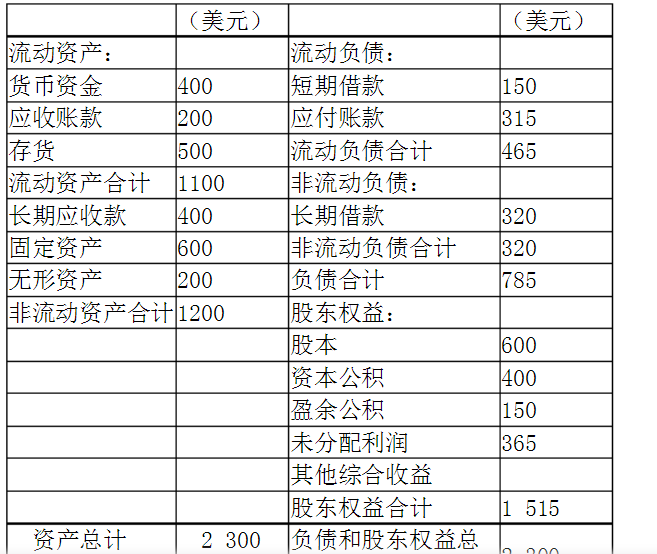

20×7年12月31日的汇率为1美元=6.1元人民币,20×7年的平均汇率为1美元=6.2元人民币,股本、资本公积发生日的即期汇率为1美元=6.4元人民币,20×6年12月31日的股本为600万美元,折算为人民币为3840万元;资本公积400万美元,折算人民币2560万美元;累计盈余公积为100万美元,折算为人民币为630万元,累计未分配利润为240万美元,折算为人民币为1512万元,黄河公司和A公司均在年末提取盈余公积,A公司当年提取的盈余公积为50万美元。其它资料如表:

要求:编制折算后的资产负债表和利润表

A.43890

B.42788

C.43140

D.32500

A.记账本位币变更日所有者权益项目按照历史汇率折算为变更后的记账本位币

B.记账本位币变更日所有者权益项目按照变更当日的即期汇率折算为变更后的记账本位币

C.记账本位币变更当年年初至变更日的资产负债表项目按照与交易发生日即期汇率近似的汇率折算为变更后的记账本位币

D.记账本位币变更当年年初至变更日的利润表项目按照交易发生日的即期汇率折算为变更后的记账本位币

A.财务报表是财务报告的主体和核心内容

B.一套完整的财务报表至少包括资产负债表、利润表、现金流量表、所有者权益变动表和附注

C.性质或功能不同的项目,一般应当在财务报表中单独列报

D.判断某个项目是否具有重要性,只需看该项目的性质是否重要