题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

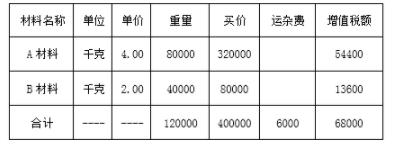

背景资料:某材料加工厂11月份材料成本如下表所示。计划从四个产地采购四批中砂,A批250m³每立方

米采购成本21元;B批200m³,每立方米采购成本22元;C批300m³,每立方米采购成20元;D批150m³,每立方米采购成本23元。

(1)材料采购实际成本计算方法有()。

A、因素分析法

B、加权平均法

C、先进先出法

D、先进后出法

E、比重分析法

(2)该厂11月份中砂采购加权平均成本为()元/m³。

A、21.22

B、22.12

C、22.35

D、22.74

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“背景资料:某材料加工厂11月份材料成本如下表所示。计划从四个…”相关的问题

更多“背景资料:某材料加工厂11月份材料成本如下表所示。计划从四个…”相关的问题

.jpg)