题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

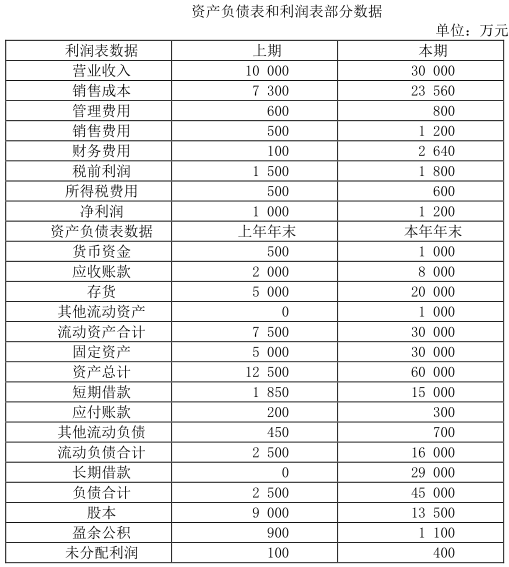

C公司经营多种产品,最近两年的财务报表数据摘要见表:

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;1年按360天计算)。

(1)总资产周转天数分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

(2)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分数)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“C公司经营多种产品,最近两年的财务报表数据摘要见表:”相关的问题

更多“C公司经营多种产品,最近两年的财务报表数据摘要见表:”相关的问题