题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业与军队共同拥有某幢建筑物的土地使用权。该建筑物占地面积为3000平方米,建筑面积为20000平方米,公司与军队的占用比例为4:1,公司所在市城镇土地使用税年税额为每平方米5元。该公司全年应纳城镇土地使用税为()元。

A.0

B.3000

C.12000

D.20000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.0

B.3000

C.12000

D.20000

如果结果不匹配,请 联系老师 获取答案

更多“某企业与军队共同拥有某幢建筑物的土地使用权。该建筑物占地面积…”相关的问题

更多“某企业与军队共同拥有某幢建筑物的土地使用权。该建筑物占地面积…”相关的问题

A.57500

B.62500

C.72500

D.85000

A.0

B.2000

C.8000

D.10000

若某土地所有者自己经营土地雇佣农业工人劳动,则

A.农业工人创造的剩余价值不再包括地租,统统转化为平均利润

B.剥削者与被剥削者的关系仍然体现着土地所有者与农业资本家共同剥削农业工人的关系

C.其获利水平必然高于平均利润率

D.农产品不再按价值出售,而按生产价格出售

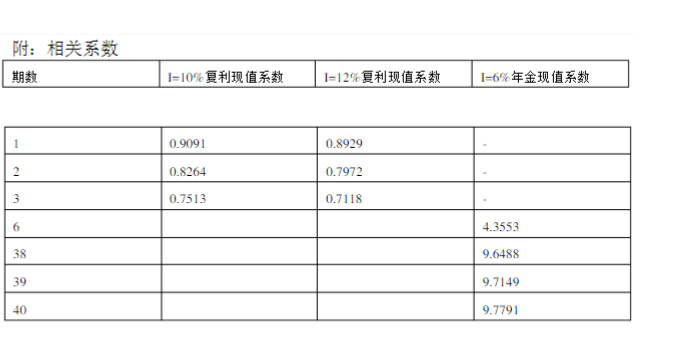

药生产技术,双方设计能力分别为700万箱和300万箱;(2)、该制药生产技术是从国外引进,账面价格为400万元,已经使用3年,尚可使用9年,3年来的通货膨胀率为10%;(3)、该项技术转让对于该企业生产经营有较大影响,由于市场竞争加剧,产品价格下降,在以后的9年中减少的销售收入按折现值计算为80万元,增加开发费以保住市场的追加成本按照现值计算为20万元。请你计算:该制药生产全套技术的重置成本净值;该无形资产转让的最低收费额评估值。

A.2016年12月

B.2017年1月

C.2017年2月

D.2017年4月

A.被继承人生前承包经营所得的收益属于被继承人的个人财产,可以继承

B.刘大、刘二可以共同继承刘某、赵某的土地

C.土地已经被刘二实际占有,故应归刘二单独继承

D.土地承包经营权的财产属性属于家庭共有,而非属于个人,不属于可继承的遗产范围

A.股东甲某所有的一张百万元存单

B.股东甲某所有的房屋一套

C.股东甲某拥有使用权的一幅土地

D.股东甲某所有的一幅珍贵字画

A.绝对数比较分析法

B.相对数比较分析法

C.变动率比较分析法

D.配比比较分析法

A .乡政府作为复议机关

B .县政府作为复议机关

C .县政府土地管理局作为复议机关

D .县政府法制局作为复议机关