题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下列有关审计工作底稿复核的说法中,错误的是()。

A.项目合伙人应当复核所有审计工作底稿

B.项目质量复核人员应当在审计报告出具前复核审计工作底稿

C.审计工作底稿中应当记录复核人员姓名及其复核时间

D.应当由项目组内经验较多的人员复核经验较少的人员编制的审计工作底稿

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.项目合伙人应当复核所有审计工作底稿

B.项目质量复核人员应当在审计报告出具前复核审计工作底稿

C.审计工作底稿中应当记录复核人员姓名及其复核时间

D.应当由项目组内经验较多的人员复核经验较少的人员编制的审计工作底稿

如果结果不匹配,请 联系老师 获取答案

更多“下列有关审计工作底稿复核的说法中,错误的是( )。”相关的问题

更多“下列有关审计工作底稿复核的说法中,错误的是( )。”相关的问题

A.注册会计师在所有的职业活动中,都应当保持独立性

B.在审计业务中,注册会计师针对有问题的信息按照规定出具了恰当的非无保留意见审计报告,不被视为违反诚信原则

C.如果法律法规要求注册会计师提供审计工作底稿,则不违反保密原则

D.注册会计师不得将其审计客户财务报表时获知的涉密信息提供给朋友

A.与组成部分注册会计师讨论对集团而言重要的组成部分业务活动

B.与组成部分管理层讨论对集团而言重要的组成部分业务活动

C.复核组成部分注册会计师对识别出的导致集团财务报表发生重大错报的特别风险形成的审计工作底稿

D.与组成部分注册会计师讨论由于舞弊或错误导致组成部分财务信息发生重大错报的可能性

A.内控是高质量财务工作与审计工作的基础

B.审计工作底稿,要采取分级复核,降低审计风险

C.给予审计部门足够的经费,保证其顺利开展工作

D.要建立一个完整的指标体系对审计工作质量进行评价与监督

A.严格编制和复核审计工作底稿

B.对审计人员进行审前培训

C.进一步理解被审计单位状况

D.按照被审计单位管理层规定取证

E.规定被审计单位对其提供资料真实性和完整性做出承诺

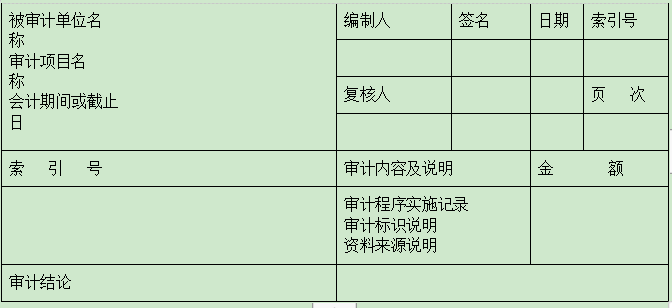

根据审计工作底稿的基本要素及复核程序,请:

(1)设计一张业务类审计工作底稿的基本格式:

(2)指出审计工作底稿的复核要点;

(3)指出审计工作底稿的复核制度及复核责任人。

A.注册会计师评估认为X注册会计师具备审计甲公司需要的独立性和专业胜任能力,因此,可能通过查阅2018年度审计工作底稿,获取关于非流动资产期初余额的充分、适当的审计证据

B.注册会计师未能对2018年12月31日的存货实施监盘,因此,除对存货的期末余额实施审计程序,有必要对存货期初余额实施追加的审计程序

C.为确定期初余额是否含有对本期财务报表产生重大影响的错报,A注册会计师需要确定适用于期初余额的重要性水平

D.A注册会计师应当阅读甲公司2018年度财务报表和相关披露,以及X注册会计师出具的审计报告

A.有助于项目组计划和执行审计工作

B.便于项目组说明其执行审计工作的情况

C.保留对未来审计工作持续产生重大影响的事项的记录

D.便于会计师事务所按照审计准则的规定,实施质量控制复核与检查

E.有助于会计师事务所分清工作组各成员的分工和工作量

F.便于监管机构和CPA协会根据相关法律法规或其他相关要求,对会计师事务所实施执业质量检查

A.李莉审计甲公司前要求其丈夫出售持有甲公司的全部股份

B.将李莉调离审计小组

C.在审计报告意见段后增加强调事项段

D.请其他注册会计师复核李莉的审计工作底稿

E.要求李莉与其丈夫暂时分居