如果结果不匹配,请

如果结果不匹配,请

更多“编制华康公司1999年度利润表。”相关的问题

更多“编制华康公司1999年度利润表。”相关的问题

200W年12月31日:上升10000元

200X年12月31日:上升15000元

200Y年12月31日:上升20000元

利润表调整前的项目(单位:元):

年度 200Y 200X

销售收入 250000 200000

销售成本 100000 80000

销售利润 150000 120000

管理费用 60000 50000

营业费用 25000 15000

净利润 65000 55000

要求:编制会计政策变更调整后的利润表和留存利润表。

A.在年度应纳税所得额30%.以内的部分准予扣除

B.在年度应纳税所得额1.5%.以内的部分准予扣除

C.在税前全额扣除

D.在年度应纳税所得额10%.以内的部分准予扣除

数为1 500 000美元,如按相对比例分别转入销货成本、产成品存货及在产品存货三者项下,则净利润的数额为110 000美元,现在知道:

(1)销货成本、产成品存货及在产品存货三者之间的相对比例为3:1:1。

(2)1999年多分摊制造费用占已分摊制造费用总额的20%。

要求:计算1999年度的实际制造费用。

小型企业规模较小,它所编制的财务报表可以不包括()

A.资产负债表

B.利润表

C.现金流量表

D.所有者权益变动表

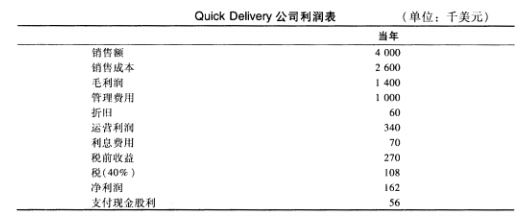

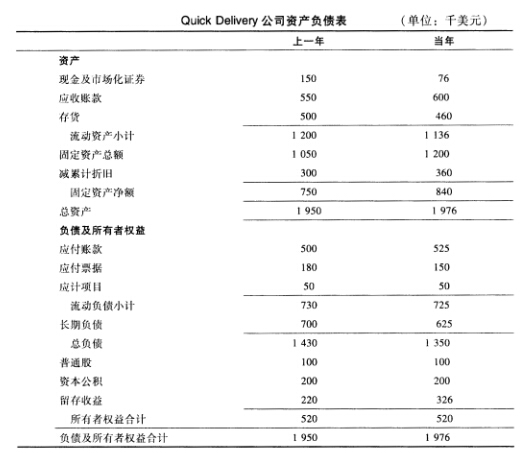

下表所示的是QUick Delivery公司当前年份的财务报表(以下数字单位均为千美元)。Quick Delivery公司运用销售百分比法来编制预测报表。对于下一年的预测,公司做出以下假定:销售额将增长20%,销售商品成本是销售额的64%,管理费用是销售额的25%。折旧为下一年的固定资产总额的6%。利息费用是当前年份的应付票据和长期借款总和的8%。股利将从56 000美元上升至75 000美元。公司将现金及市场化债券总额保持在80 000美元,同时添置120 000美元固定资产。应收账款将为销售额的15%,存货将为销售额的21%。这些流动资产将会被应付账款部分抵消,应付账款的数额为销售额的16%,同时应计项目将仍维持在50 000美元的水平。而应付票据则降至1 20 000美元,长期负债的数额为其目标额600 000美元,公司不增发也不回购股票。在这样的假设条件下,编制公司下年的利润表、资产负债表,同时计算可以满足这些假设条件的外部融资需求。