题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某单位转让一幢已经使用的楼房,原价为500万元,已提折旧300万元,经房地产评估机构评估,该楼重置成本价为800万元,成新度折扣率为五成,转让时缴纳各种税金共30万元,则评估价格为()万元。

A.430

B.200

C.400

D.230

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.430

B.200

C.400

D.230

如果结果不匹配,请 联系老师 获取答案

更多“某单位转让一幢已经使用的楼房,原价为500万元,已提折旧30…”相关的问题

更多“某单位转让一幢已经使用的楼房,原价为500万元,已提折旧30…”相关的问题

A.180

B.240

C.300

D.360

A.6000-1000-3000-(1000+3000)×10%-333=1267万元

B.6000-1000-3000-200=1800万元

C.6000-1000-3000-200-333=1467万元

D.6000-1000-3000-(1000+3000)×10%=1600万元

A.9.83

B.9.33

C.5.83

D.5.33

A.5850 B.6300 C.7150 D.7317

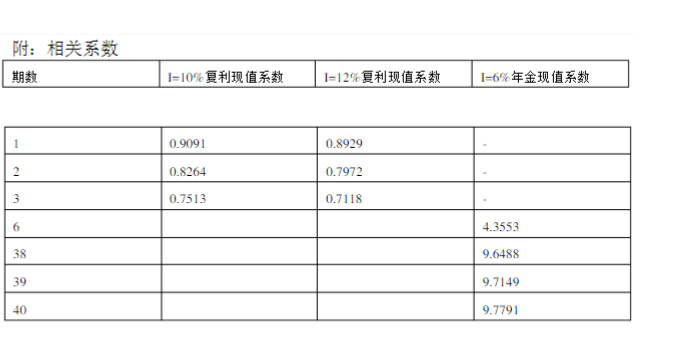

某一公民将自有的一幢楼房(共6间)将其中的2间于本年年初用于开饭店,(该部分房屋原值为10万元),剩余房屋也在年初出租给他人做生意,每月共收租金1万元。该地区规定按房产原值一次扣除20%.后的余值计算房产税。请计算该公民当年应缴纳的房产税。

药生产技术,双方设计能力分别为700万箱和300万箱;(2)、该制药生产技术是从国外引进,账面价格为400万元,已经使用3年,尚可使用9年,3年来的通货膨胀率为10%;(3)、该项技术转让对于该企业生产经营有较大影响,由于市场竞争加剧,产品价格下降,在以后的9年中减少的销售收入按折现值计算为80万元,增加开发费以保住市场的追加成本按照现值计算为20万元。请你计算:该制药生产全套技术的重置成本净值;该无形资产转让的最低收费额评估值。

A.无形资产转让业务的营业额是指转让无形资产所取得的转让金额

B.销售不动产的应税营业额是指纳税人销售不动产向购买方收取的全部价款和价外费用

C.单位和个人销售其购置所得的不动产,以全部收入减去不动产购置原价后的余额为营业额

D.转让土地使用权按差额计税

A.1000元

B.800元

C.1400元

D.466.67元

A.1440

B.1790

C.1490

D.1840

原告张某(男)系某县城一企业职工,1984年初经人介绍与该县城城郊结合部农民陈某(女)相识恋爱,1984年12月登记结婚,婚后于1986年11月生育一子。2000年6月,县城一单位经有关部门批准征用被告所耕种的土地,被告因此而得到土地补偿费、安置费、以及土地附着物和青苗补偿费共25000元。2001年9月,经相关部门批准,原、被告用婚后积蓄及被告取得的征用土地补偿费在被告户籍地建楼房一幢。2004年11月,原告以其与被告夫妻感情破裂为由向法院起诉,要求与被告离婚。本案在审理过程中,原、被告双方对离婚及子女的抚育形成一致意见。但双方在财产分割上争议较大,原告认为,双方结婚以来,被告没有工作,家庭经济的主要来源就是原告的工资收入,被告2000年6月所得到的25000元征用土地补偿费也是双方结婚后取得,亦是夫妻共同财产,故主张婚后财产均分已是照顾被告了。被告则认为,其于2000年6月取得的征用土地补偿费25000元是其个人财产,应从共同财产中提取,剩余部分才能作为夫妻共同财产进行均分。请问:该土地补偿费能否作为夫妻共同财产进行分割?为什么?