题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

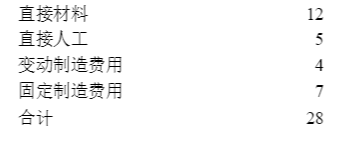

东风制造公司最近获取10000件某种精密机械零件的订货。该种零件的精密度要求极高,废品在生产过程中难以发现,

直到最后完工步骤才能确定。预计该种零件的废品率为20%,因此生产10000件合格产品必须投产12500件。

东风制造公司采用标准成本系统进行内部成本控制。经过工程技术人员及会计和有关部门的分析确定,每件产品需要直接材料1.7公斤,正常的边角废料平均每件0.3公斤,直接材料的标准价格为每公斤8.5元,另外每公斤运费和处理费用为0.5元。该零件需要熟练工人操作加工,每件产品需要直接加工工时4小时,每小时工资率为20元,每周按40小时支付工资,其中32小时为直接加工工时,另外8小时包括必要的停工和休息时间。基本工资之外另支付每小时奖金4元,其他与工资相关的税费按基本工资的10%交纳。

要求:根据上述资料,计算确定该精密机械零件每件合格品所耗用的直接材料的标准成本和直接人工的标准成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“东风制造公司最近获取10000件某种精密机械零件的订货。该种…”相关的问题

更多“东风制造公司最近获取10000件某种精密机械零件的订货。该种…”相关的问题

要求:1)为该公司决策应否自行生产所需的零件。2)假设该公司销售部门此时接到一份特殊订单,要求利用剩余生产能力来生产30000件A产品,每件A产品贡献毛益为20元。请为该公司决策应否接受这一特殊订单。

要求:1)为该公司决策应否自行生产所需的零件。2)假设该公司销售部门此时接到一份特殊订单,要求利用剩余生产能力来生产30000件A产品,每件A产品贡献毛益为20元。请为该公司决策应否接受这一特殊订单。