题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

从舞阳工厂购入材料一批,收到的增值税专用发票内列:甲材料2000千克、单价20元、价款40000元,进项税额6800元;乙材料3000千克、单价30元、价款90000元,进项税额15300元。经审核,甲材料价税已于上月按合同规定预付;当即开出银行付款委托书,由银行转账支付乙材料买价及进项税额。全部材料尚未运到。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“从舞阳工厂购入材料一批,收到的增值税专用发票内列:甲材料20…”相关的问题

更多“从舞阳工厂购入材料一批,收到的增值税专用发票内列:甲材料20…”相关的问题

⑴向红光厂购入甲材料一批,材料价款50000元,增值税进项税8500元,材料已验收入库,货款已通过银行支付。

⑵向东风厂购入乙材料一批,材料价款20000元,增值税额3400元,材料尚未验收入库,货款尚未支付。

⑶上述向东风厂购入的乙材料经验收入库。

⑷从天平厂购入丙材料一批,材料价款60000元,增值税额10200元,材料已验收入库,货款上月已预付50000元,不足部分用银行存款补付。

⑸从梅山厂购入丁材料一批,材料价款70000元,增值税额11900元,材料尚未运达,货款用一张为期一个月的商业汇票抵付。

⑹企业从大恒公司购入甲、乙两种材料,材料买价为:甲材料40吨,单价700元;乙材料60吨,单价900元,共计82000元。购入材料的运杂费2600元,运杂费按照材料重量比例分配,增值税进项税额13940元(82000×17%)。上述款项已用银行存款支付,材料已运达企业,并已验收入库。

⑺企业按照购货合同规定以银行存款26400元,向光华工厂预付材料货款。

⑻企业收到光华工厂发运来的已预付货款的材料,并验收入库。该批材料的买价27700元,运杂费500元,增值税进项税额4709元,应付款项共计32909元,冲销原预付货款26400元后,不足部分用银行存款补付。

⑼企业用银行存款偿还前欠裕丰公司的货款13504元。

⑽一张面值为81900元的商业汇票本日到期,以银行存款支付该商业汇票款。

要求:根据上述经济业务编制会计分录。

吉瑞公司2018年12月份发生下列经济业务:

1.接受外单位投资140000元,存入银行。

2.收到某个人投入设备一台,价值75000元,投资合同约定按80000元入账。

3.从银行借入款项250000元,期限8个月,年利率为5%,利息按季结算。

4.以银行存款30000元偿还已到期的银行短期借款本金。

5.从森达工厂购入甲.乙.丙三种材料,甲材料1750千克,每千克40元;乙材料1050千克,每干克32元;丙材料700干克,每干克16元。增值税税率16%,材料已验收入库,货款未付。

6.以银行存款支付上述材料运费1000元,增值税100元,以现金300元支付装卸费,增值税18元,运费和装卸费按三种材料重量比例分配。

7.按合同规定,向森达工厂预付购料款90000元,用银行存款支付。

8.向森达工厂采购的甲材料已验收入库,价款70000元,增值税11200元,收回多付的款项。

9.采购员赵进出差归来,报销差旅费3000元,原借款3300元,余款收回。

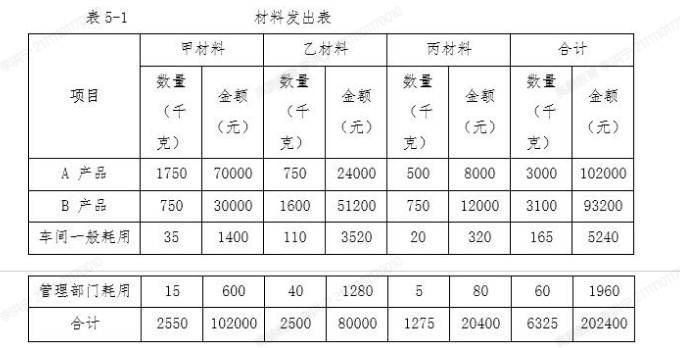

10.本月仓库发出材料及用途见表5-1

11.以现金1500元支付车间办公费。

12.从银行提取现金128000元,并发放工资。

13.用银行存款支付本月车间水电费2600元,行政管理部门水电费800元,增值税进项税额374元。

14.向华雄工厂编售A产品3200件,每件售价50元,增值税税率16%,款项尚未收到。

15.向英杰公司销售B产品1600件,每件售价45元,增值税税率16%,款项已收存入银行。

16.以现金支付包装费.装卸费等销售费用1100元。

17.月初,以银行存款购入乙公司股票100万股,每股价格5.2元,另支付手续费5万元;月末,以580万元出售该股票。

18.出售一座建筑物,原价400万元,已计提折旧60万元,以银行存款支付清理费用2万元,出售的价格为370万元,通过银行收回。

19.出售甲材料一批,售价5000元,增值税税率16%,款项收到存入银行;该批材料的实际成本为3500元。

20.按照购货合同约定,以转账支票预付星显公司购甲材料款80000元。

21.月末,分配本月工资费用128000元,其中,A产品生产工人工资48600元;B产品生产工人工资32400元;车间管理人员工资15000元;行政管理部门人员工资32000元。

22.月末,计提本月车间用固定资产折旧4000元,行政管理部门用固定资产折旧2000元。

23.月末,汇总当月制造费用,按A.B两种产品生产工人的工资为标准进行分配。

24.本月生产的A产品全部完工,并验收入库,假设月初A产品无在产品;B产品全部未完工。结转完工产品成本。

25.结转当月已销产品的销售成本,A产品单位成本30元,B产品单位成本25元。

26.月末计算出本月应交城建税550.20元和教育费附加235.80元。

27.计提本月银行短期借款利息1500元,计提长期借款利息48000元。

28.本公司2018年起采用账龄分析法计提坏账准备,2018年年末应收账款余额250万元,其中未到期应收账款130万元,计提坏账准备比例为1%,逾期应收账款120万元,计提环账准备比例为5%。

29.以现金取得对职工个人的罚款收入600元。

30.将12月份各损益类账户余额结转至本年利润账户。

31.计算并结转本年应交的所得税155500元。

32.结转全年实现的净利润466500元。

33.本年从净利润中提取盈余公积46650元;向投资者分配利润93300元。

要求:根据以上经济业务编制会计分录。

某企业本月月初有关总分类账户的余额如下:

该企业本月发生如下经济业务(假设不考虑增值税):(1)收到投资者投入的货币资金投资200000元,已存入银行

(2)用银行存款40000元购入不需要安装的设备1台。

(3)购入材料一批,买价和运费计15000元。货款尚未支付。

(4)从银行提取现金2000元。

(5)借入短期借款20000元,已存入银行。

(6)用银行存款35000元偿还应付账款。

(7)生产产品领用材料一批,价值12000元。

(8)用银行存款30000元偿还短期借款。

要求

(1)根据所给经济业务编制会计分录。

(2)根据账户的登记结果编制如下的“总分类账户发生额及余额试算平衡表”

A.48950

B.42350

C.42300

D.42500

A.应付票据

B.在途物资

C.原材料

D.应交税费

A.317.6

B.301.72

C.318

D.302.1

⑴收到国家投入资本860000元,存入银行。

⑵收到乙企业投入固定资产一批,原始价值500000元,经评估确认价值350000元。

⑶收到丙企业投入专利权一项,价值250000元。

⑷向银行借入短期借款60000元、长期借款300000元,存入银行。

⑸企业购入不需要安装的机器设备一台,买价和税金共18000元,包装费和运输费360元,全部款项已用银行存款支付,机器设备已交付使用。

⑹企业购入需要安装的机器设备一台,买价和税金26000元,包装费和运输费420元,共计26420元,全部款项已用银行存款支付。在安装过程中,耗用材料1200元,耗用人工700元,安装完毕,经验收合格交付使用。

要求:根据上述经济业务编制会计分录。

A.500

B.573.3

C.585

D.490