题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

除了用报告的形式与别人交流数据分析结果,还可以用哪种方法()

A.演示文稿

B.图片

C.音频

D.文本

答案

答案

A、演示文稿

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.演示文稿

B.图片

C.音频

D.文本

答案

A、演示文稿

如果结果不匹配,请 联系老师 获取答案

更多“除了用报告的形式与别人交流数据分析结果,还可以用哪种方法()”相关的问题

更多“除了用报告的形式与别人交流数据分析结果,还可以用哪种方法()”相关的问题

使用PHILLIPS.RAW中的数据。

(i)教材例11.5中,我们估计了如下形式的附加预期的菲利普斯曲线:

其中 。用OLS估计该方程时,我们假定供给冲击et与unemt不相关。如果这是错误的,关于βt的OLS估计量可做什么解释?

。用OLS估计该方程时,我们假定供给冲击et与unemt不相关。如果这是错误的,关于βt的OLS估计量可做什么解释?

(ii)假定et在给定所有过去信息的条件下是不可预期的:

解释为什么这使得unemt-1成为unemt的一个好的Ⅳ候选者。

(iii)将unemt对unemt-1做回归。unemt与unemt-1是否显著相关?

(iv)用Ⅳ估计附加预期的菲利普斯曲线。以通常形式报告结果,并将之与教材例11.5中的OLS估计值进行比较。

试验方案中安全性评价通常包括()。

A.临床试验的安全性指标

B.安全性指标的评价、记录、分析方法和时间点

C.不良事件和伴随疾病的记录和报告程序

D.随机化的受试者、所有服用过试验用药品的受试者、所有符合入选的受试者和可用于临床试验结果评价的受试者

E.不良事件的随访方式与期限

F.缺失数据、未用数据和不合逻辑数据的处理方法

利用PHILLIPS.RAW中的数据。

(i)估计失业率的AR(1)模型。用这个方程预测2004年的失业率。将它与2004年的实际失业率进行比较。(你可以从近年的《总统经济报告》中找到这个数据。)

(ii)在第(i)部分的方程中增加通货膨胀的一期滞后。inft-1统计上显著吗?

(iii)利用第(ii)部分中的方程预测2004年的失业率。这个结果比第(i)部分的结果更好还是更糟?

(iv)利用教材6.4节中的方法构造2004年失业率的一个95%的置信区间。2004年的实际失业率位于这个区间内吗?

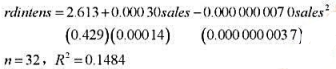

使用RDCHEM.RAW中的数据,通过OLS得到如下方程

(i)sales对rdintens的边际影响在什么时候开始变成负的?

(ii)你会在模型中保留二次项吗?请解释。

(iii)定义salesbil为以十亿美元计的销售额:salesbil=sales/1000。用salesbil和salesbil2作为自变量重写估计方程。务必报告标准误和R2。[提示:注意salesbil2=sals21(1000)2。]

(iv)为了报告结果,你更偏好哪个方程?