题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业前三年发生的坏账损失分别为100万元、110万元、120万元;前三年的应收账款余额分别为2000万元

、2100万元、2200万元。则该企业的坏账占应收账款的百分比为()

A.5.00%

B.5.18%

C.5.24%

D.5.45%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.5.00%

B.5.18%

C.5.24%

D.5.45%

如果结果不匹配,请 联系老师 获取答案

更多“某企业前三年发生的坏账损失分别为100万元、110万元、12…”相关的问题

更多“某企业前三年发生的坏账损失分别为100万元、110万元、12…”相关的问题

A.5.25%

B.5.00%

C.5.47%

D.5.38%

A.190.66

B.186.66

C.170.66

D.165

A.企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除

B.企业因以前年度实际资产损失未在税前扣除而多缴的企业所得税税款,可在追补确认年度企业所得税应纳税款中予以抵扣,不足抵扣的,向以后年度递延抵扣

C.属于专项申报的资产损失,企业可以汇总报送申请报告,同时附送会计核算资料及其他相关的纳税资料

D.企业逾期三年以上的应收款项在会计上已作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告

A.企业已提取但尚未转销的坏账准备数额

B.上年末坏账准备的余额小于本年确认的坏账损失部分

C.已经发生的坏账损失

D.本年冲减的坏账准备金额

A.40000

B.27500

C.22500

D.175007

A.3

B.8

C.13

D.16

A.3

B.8

C.13

D.16

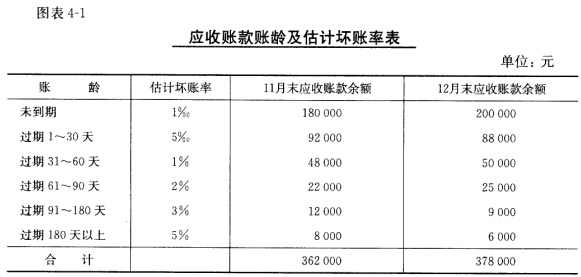

二、要求

二、要求

根据“资料1”,用应收款项余额百分比法编制会计分录。

A.15

B.100

C.30

D.60

A.11

B.6

C.16

D.1