题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司投资一项证券资产,每年年末都能按照6%的名义利率获取相应的现金收益。假设通货膨胀率为2%,则该证券资产的实际利率为()。

88%

3.92%

4.00%

5.88%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

88%

3.92%

4.00%

5.88%

如果结果不匹配,请 联系老师 获取答案

更多“甲公司投资一项证券资产,每年年末都能按照6%的名义利率获取相…”相关的问题

更多“甲公司投资一项证券资产,每年年末都能按照6%的名义利率获取相…”相关的问题

2×18年1月1日,甲公司以银行存款1100万元购入乙公司当日发行的5年期债券,该债券的面值为1000万元,票面年利率为10%,每年年末支付当年利息,到期偿还债券面值。甲公司将该债券投资分类为以公允价值计量且其变动计入其他综合收益的金融资产,该债券投资的实际年利率为7.53%。2×18年12月31日,该债券的公允价值为1095万元,预期信用损失为20万元。不考虑其他因素,2×18年12月31日甲公司该债券投资的账面价值为()万元。

A、1095

B、1075

C、1082. 83

D、1062. 83

假定除上述资料外,不考虑其他相关因素,要求: 根据上述资料,逐笔编制甲公司相关会计分录(答案中的金额单位用万元表示)。

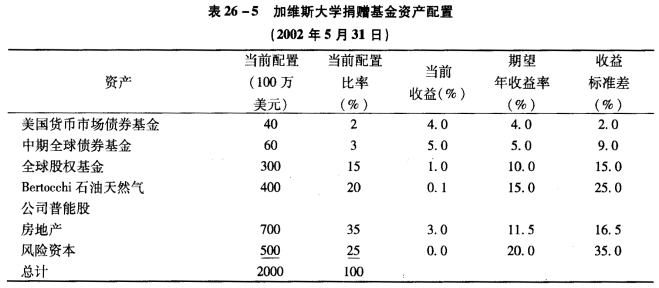

a.根据所给信息。请为该校.2002年6月1日的捐赠基金制定投资策略内容。注意:你的回答必须满足校捐赠基金的环境要求。 b.对表26—5中的每一项资产,确定修订后的最合适的各种资产配置的比率,并加以证明每一种资产修订后的配置比率为何是正确的。

a.根据所给信息。请为该校.2002年6月1日的捐赠基金制定投资策略内容。注意:你的回答必须满足校捐赠基金的环境要求。 b.对表26—5中的每一项资产,确定修订后的最合适的各种资产配置的比率,并加以证明每一种资产修订后的配置比率为何是正确的。

(2009年考试真题)证券市场中介机构包括证券登记结算公司、证券投资咨询公司、会计师事务所、资产评估事务所、律师事务所、证券信用评级机构和()等机构。

A.证券交易所

B.证券业协会

C.证券沙龙

D.证券公司

A.200000

B.170000

C.160000

D.136000

A.450000.00元

B.150000.00元

C.300000.00元

D.已知条件不足,无法求得结果

要求:(1)计算20*5年末甲公司该项长期股权投资的账面价值(列示计算过程)。

(2)编制甲公司上项投资20*4、20*5年的有关会计分录

A.2005年3月银行的信贷资产证券化才放行

B.2005年12月,中国建设银行推出国内首只信贷资产证券化(ABS)产品

C.2006年5月14日,证监会发布了《关于证券投资基金投资资产支持证券有关事项的通知》

D.国内的资产证券化产品投资者大多集中在基金公司、财务公司、集合理财产品等机构投资者中

A.一项资产贷方发生额为15万元

B.一项资产借方发生额为20万元

C.一项收入贷方发生额为20万元

D.一项资产贷方发生额为20万元

一、目的:练习暂时性差异的确认与会计处理。

二、资料:B股份有限公司(以下简称B公司)所得税的核算采用资产负债表法,所得税税率为25%。2008年有关所得税业务事项如下:

1.B公司存货采用先进先出法核算,库存商品年末账面余额为500万元,未计提存货跌价准备。按照税法规定,存货在销售时可按实际成本在税前抵扣。

2.B公司2008年末无形资产账面余额为600万元,已计提无形资产减值准备200万元。按照税法规定,计提的资产减值准备不得在税前抵扣。

3.B公司2008年9月支付1200万元购入交易性金融资产,2008年末,该交易性金融资产的公允价值为1350万元。按照税法规定,交易性金融资产在出售时可以抵税的金额为其初始成本。

三、要求:

1.分析判断上述业务事项是否形成暂时性差异。如果形成暂时性差异,请指出属于何种暂时性差异,并说明理由。

2.形成暂时性差异的,请按规定确认相应的递延所得税资产和递延所得税负债,并进行会计处理。

A.违反基金合同关于投资范围、投资策略和投资比例等约定

B.一只基金持有一家上市公司的股票,其市值超过基金资产净值的10%

C.一只基金持有一家上市公司的股票,其市值超过基金资产净值的7%

D.同一基金管理人管理的全部基金持有一家公司发行的证券,超过该证券的5%