如果结果不匹配,请

如果结果不匹配,请

更多“采购员赵亮借支差旅费1000元,以现金支票支付。”相关的问题

更多“采购员赵亮借支差旅费1000元,以现金支票支付。”相关的问题

某公司发生以下经济业务:

(1)从银行提取现金1500元备用。

(2)行政科报销购买办公用品费用,金额为700元,已用现金支付。

(3)采购员王某因公外出,预借差旅费2000元。

(4)用银行划账方式支付本月应付职工工资50000元。

(5)王某出差回来,报销差旅费1900元,交回多余现金100元。

要求:根据上述业务编制有关会计分录。

A.出差人员随身携带的差旅费超过1000元

B.用本单位银行账号为他人支取现金

C.用销售收入的现金进行现金支出

D.将本单位的现金借给其他单位临时支用

A.支付给职工的差旅费

B.支付给在建工程人员的职工薪酬

C.支付给车间管理人员的职工薪酬

D.支付给生产工人的职工薪酬

E.业务招待费现金支出

⑴生产A产品领用甲材料40000元,生产B产品领用乙材料26000元,车间管理领用丙材料2000元,厂部管理领用丙材料l700元。

⑵以现金预付采购员李明差旅费1500元。

⑶从银行提取现金90000元,准备发放职工薪酬。

⑷以现金发放本月职工薪酬90000元。

⑸根据下列工资用途,分配工资费用:A产品生产工人工资40000元,B产品生产工人工资30000元;车间管理人员工资8000元;厂部管理人员工资12000元,合计90000元。

⑹预提应由本月负担的短期借款利息700元。

⑺以银行存款支付厂部办公费l400元,车间办公费600元。

⑻以银行存款支付第二季度已经预提的短期借款利息2100元。

⑼按规定计提本月固定资产折旧5000元,其中厂部管理部门折旧3500元,生产车间折旧1500元。

⑽本月生产车间租入机器设备一台,租期三个月。以银行存款预付三个月的租金共4500元,其中应由本月负担的租金为1500元。

⑾用银行存款支付下一年度财产保险费72000元。

⑿接银行通知支付本月水费60000元,增值税进项税额10200元;

⒀李明报销差旅费1320元(原借款1500元),余额退回现金。

⒁接银行通知支付本月电费150000元,增值税进项税额25500元。

⒂摊销本月应该负担的财产保险费6000元,其中生产车间应负担的财产保险费3500元,行政管理部门应负担财产保险费2500元。

⒃用现金支付本月生产车间固定资产修理费750元。

⒄月末,查看电表得知,本月应该负担的电费165000元,其中生产A、B产品应负担的电费140000元(按A、B产品生产工时比例分配,A产品工时为4500小时,B产品工时为2500小时)),生产车间一般耗用电费9000元,企业行政管理部门耗用电费16000元。

⒅月末,查看水表得知,本月应该负担的水费65000元,其中生产A、B产品应负担的电费60000元(按A、B产品生产工时比例分配,A产品工时为4500小时,B产品工时为2500小时)),生产车间一般耗用电费3000元,企业行政管理部门耗用电费2000元。

⒆月末,将本月发生的制造费用总额169400元分配记入生产成本(假定按A、B产品生产工人工资比例分配)。

⒇月末,计算并结转已完工入库A产品的实际成本7646000元。

要求:根据上述经济业务编制会计分录。

吉瑞公司2018年12月份发生下列经济业务:

1.接受外单位投资140000元,存入银行。

2.收到某个人投入设备一台,价值75000元,投资合同约定按80000元入账。

3.从银行借入款项250000元,期限8个月,年利率为5%,利息按季结算。

4.以银行存款30000元偿还已到期的银行短期借款本金。

5.从森达工厂购入甲.乙.丙三种材料,甲材料1750千克,每千克40元;乙材料1050千克,每干克32元;丙材料700干克,每干克16元。增值税税率16%,材料已验收入库,货款未付。

6.以银行存款支付上述材料运费1000元,增值税100元,以现金300元支付装卸费,增值税18元,运费和装卸费按三种材料重量比例分配。

7.按合同规定,向森达工厂预付购料款90000元,用银行存款支付。

8.向森达工厂采购的甲材料已验收入库,价款70000元,增值税11200元,收回多付的款项。

9.采购员赵进出差归来,报销差旅费3000元,原借款3300元,余款收回。

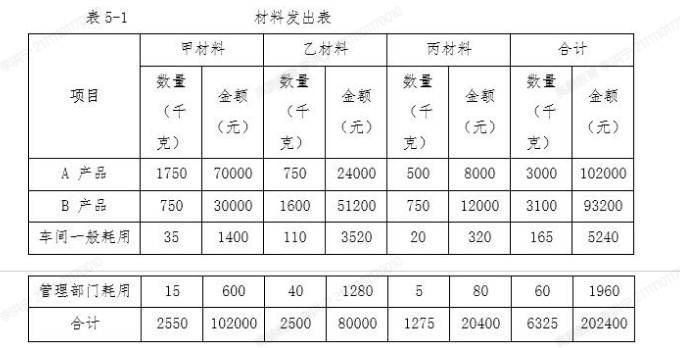

10.本月仓库发出材料及用途见表5-1

11.以现金1500元支付车间办公费。

12.从银行提取现金128000元,并发放工资。

13.用银行存款支付本月车间水电费2600元,行政管理部门水电费800元,增值税进项税额374元。

14.向华雄工厂编售A产品3200件,每件售价50元,增值税税率16%,款项尚未收到。

15.向英杰公司销售B产品1600件,每件售价45元,增值税税率16%,款项已收存入银行。

16.以现金支付包装费.装卸费等销售费用1100元。

17.月初,以银行存款购入乙公司股票100万股,每股价格5.2元,另支付手续费5万元;月末,以580万元出售该股票。

18.出售一座建筑物,原价400万元,已计提折旧60万元,以银行存款支付清理费用2万元,出售的价格为370万元,通过银行收回。

19.出售甲材料一批,售价5000元,增值税税率16%,款项收到存入银行;该批材料的实际成本为3500元。

20.按照购货合同约定,以转账支票预付星显公司购甲材料款80000元。

21.月末,分配本月工资费用128000元,其中,A产品生产工人工资48600元;B产品生产工人工资32400元;车间管理人员工资15000元;行政管理部门人员工资32000元。

22.月末,计提本月车间用固定资产折旧4000元,行政管理部门用固定资产折旧2000元。

23.月末,汇总当月制造费用,按A.B两种产品生产工人的工资为标准进行分配。

24.本月生产的A产品全部完工,并验收入库,假设月初A产品无在产品;B产品全部未完工。结转完工产品成本。

25.结转当月已销产品的销售成本,A产品单位成本30元,B产品单位成本25元。

26.月末计算出本月应交城建税550.20元和教育费附加235.80元。

27.计提本月银行短期借款利息1500元,计提长期借款利息48000元。

28.本公司2018年起采用账龄分析法计提坏账准备,2018年年末应收账款余额250万元,其中未到期应收账款130万元,计提坏账准备比例为1%,逾期应收账款120万元,计提环账准备比例为5%。

29.以现金取得对职工个人的罚款收入600元。

30.将12月份各损益类账户余额结转至本年利润账户。

31.计算并结转本年应交的所得税155500元。

32.结转全年实现的净利润466500元。

33.本年从净利润中提取盈余公积46650元;向投资者分配利润93300元。

要求:根据以上经济业务编制会计分录。