题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司2004年净利润为140万元,所得税为60万元,利息费用为20万元,资产平均余额为2000万元,总资产

利润率为()

A.7%

B.8%

C.10%

D.11%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.7%

B.8%

C.10%

D.11%

如果结果不匹配,请 联系老师 获取答案

更多“某公司2004年净利润为140万元,所得税为60万元,利息费…”相关的问题

更多“某公司2004年净利润为140万元,所得税为60万元,利息费…”相关的问题

A.9.72

B.9.89

C.10.67

D.11

A.33

B.69.7

C.59.68

D.73

(1)资产负债表资料

(2)其他资料

①该企业19×5年利润总额为360万元,所得税费用为120万元。

②本年购进固定资产130。本年计提折旧120万元。

③本年对一项固定资产进行清理变卖。该固定资产原值110万元,累计折旧60万元,该固定资产变价收入40万元。

④本年购进长期债券28万元。

⑤本期支付出包工程价款302万元。

⑥本期递延资产摊销36万元。

⑦本期购入无形资产一项,价款为30万元。

⑧本期无形资产一项,价款为30万元。

⑨本期对实现净利润进行分配,提取盈余公积60万元,应付利润140万元。

⑩归还长期借款240万元。另借入长期借款50万元。

要求:编制19×5年财务状况变动表。

A.126

B.124

C.140

D.160

A.120

B.140

C.110

D.130

A.140

B.160

C.170

D.190

负债总额期初值、期末值分别为980万元和1280万元;2004年度经营活动现金净流量为2080万元;实现销售收入1000万元,净利润为600万元。

要求:

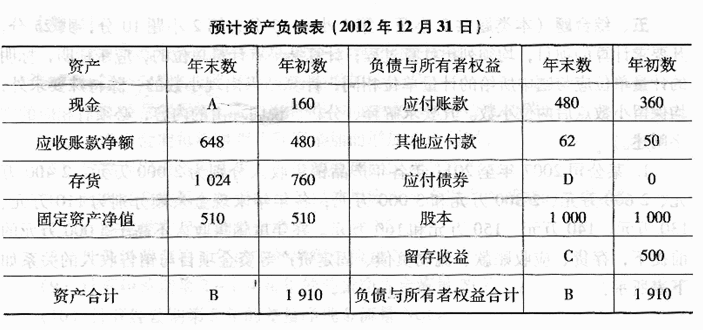

已知该公司2011年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2011年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2012年销售收入将在2011年基础上增长40%。2012年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。

【要求】

(1)计算2011年净利润及应向投资者分配的利润。

(2)采用高低点法计算每万元销售收入的变动资金和“现金”项目的不变

资金。

(3)按Y=a+bX的方程建立资金预测模型。

(4)预测该公司2012年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

(6)计算填列该公司2012预计资产负债表中用字母表示的项目。