题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列各项关于企业无形资产残值会计处理的表述中,正确的有()。(2019年)

A.无形资产残值的估计应以其处置时的可收回金额为基础

B.预计残值发生变化的,应对已计提的摊销金额进行调整

C.无形资产预计残值高于其账面价值时,不再摊销

D.资产负债表日应当对无形资产的残值进行复核

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.无形资产残值的估计应以其处置时的可收回金额为基础

B.预计残值发生变化的,应对已计提的摊销金额进行调整

C.无形资产预计残值高于其账面价值时,不再摊销

D.资产负债表日应当对无形资产的残值进行复核

如果结果不匹配,请 联系老师 获取答案

更多“下列各项关于企业无形资产残值会计处理的表述中,正确的有()。…”相关的问题

更多“下列各项关于企业无形资产残值会计处理的表述中,正确的有()。…”相关的问题

A.生产性生物资产可选用的折旧方法包括年限平均法、工作量法、产量法等

B.企业确定生产性生物资产的使用寿命时,无须考虑其实物产量

C.企业至少应当于每年年度终了对生产性生物资产的使用寿命、预计净残值和折旧方法进行复核

D.生产性生物资产的使用寿命、预计净残值和折旧方法一经确定,不得变更

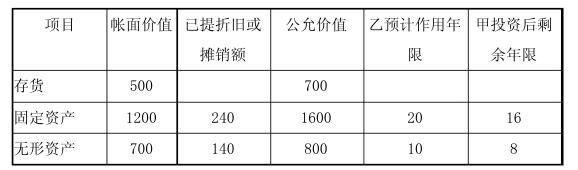

同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。要求:写出投资时及下列各项条件下的会计分录。

A.2017年1月4日取得该无形资产的成本为880万元。

B.该项无形资产自2017年2月起开始摊销

C.该无形资产的应记摊销额为932.8万元

D.2017年12月31日,该无形资产的累计摊销为176万元

A.对于使用寿命不确定的无形资产不应摊销但应在每个会计期末进行减值测试

B.无形资产属于非货币性资产

C.企业为引入新产品进行宣传发生的广告费不应计入无形资产的成本

D.无形资产的特征之--是具有可辨认性,能够从企业中分离或者划分出来

A.使用寿命有限的无形资产处置当月不再摊销

B.财务软件的摊销额记入“管理费用”科目

C.管理用特许权的摊销额记入“管理费用”科目

D.对外出租专利技术的摊销额记入“其他业务成本”科目

A.工业企业将购入的用于建造办公楼的土地使用权作为无形资产核算

B.房产开发企业将购入的用于建造商品房的土地使用权作为存货核算

C.工业企业将持有并准备增值后转让的自有土地使用权作为投资性房地产核算

D.工业企业将以经营租赁方式租出的自有土地使用权作为无形资产核算

26. 根据资料(1),下列各项中,关于研究阶段研发支出的会计处理正确的是()。A.发生其他研发支出时: 借:研发支出——费用化支出 64 贷:银行存款 64

B.确认研发人员薪酬时: 借:研发支出——费用化支出 25 贷:应付职工薪酬 25

C.1月末结转研究阶段支出时: 借:管理费用 89 贷:研发支出——费用化支出 89

D.1月末结转研究阶段支出时: 借:无形资产 89 贷:研发支出——费用化支出 89

根据资料(2),下列各项中,关于开发阶段研发支出会计处理表述正确的是()。A.借记“研发支出——资本化支出”科目248万元

B.借记“研发支出——资本化支出”科目238万元

C.借记“研发支出——费用化支出”科目248万元

D.借记“研发支出——费用化支出”科目10万元

根据资料(2)和(3),下列各项中,该企业相关会计处理结果正确的是()。A.专利权入账价值为240万元

B.2016年专利权摊销额为20万元

C.2016年专利权摊销额为20.83万元

D.专利权入账价值为250万元

根据资料(4),下列各项中,关于专利权出租会计处理表述正确的是()。A.摊销额计入营业外支出

B.摊销额计入其他业务成本

C.租金收入计入其他业务收入

D.租金收人计入营业外收入

请帮忙给出每个问题的正确答案和分析,谢谢!

下列各项中,关于无形资产会计处理表述正确的是

A.当月减少的无形资产当月需摊销

B.当月增加的无形资产当月不需摊销

C.使用寿命确定的无形资产需摊销

D.使用寿命不确定的无形资产需摊销

格式:(1)根据资料①,下列各项中,关于M非专利技术研发支出的会计科目处理表述正确的是()

A.12月2日一次性将“研发支出——费用化支出”科目归集金额600000元转入“管理费用”科目

B.6月30日之前发生的研发支出在发生时记入“研发支出——费用化支出”科目共计600000元

C.12月2日一次性将“研发支出——资本化支出”科目归集金额300000元转入“无形资产”科目

D.7月至12月发生的研发支出在发生时记入“研发支出——资本化支出”科目共计300000元

53、(2)根据资料①,下列各项中,关于M非专利技术摊销的会计处理表述正确的是()

A.应自2021年12月起开始计提摊销

B.计提的摊销额应计入管理费用

C.2021年12月M非专利技术的摊销金额为5000元

D.应自2022年1月起开始计提摊销

54、(3)根据资料②和③,下列各项中,关于N设备的会计科目处理表述正确的是()

A.支付运输费3000元记入“固定资产”科目借方

B.月末将“在建工程”科目借方金额3000元转入“固定资产”科目

C.支付运输费3000元记入“在建工程”科目借方

D.购进设备价款800000元记入“固定资产”科目借方

(4)根据资料②和③,下列各项中,关于购进N设备的增值税会计科目处理正确的是()

A.借记“应交税费——应交增值税(进项税额)”科目62562元

B.借记“应交税费——应交增值税(进项税额)”科目104270元

C.借记“固定资产”科目104270元

D.借记“应交税费——待抵扣进项税额”科目41708元

(5)根据资料①至③,该企业2021年12月31日资产负债表中“固定资产”项目和“无形资产”项目“期末余额”增加的金额分别是()

A.800000元和295000元

B.803000元和295000元

C.800000元和300000元

D.803000元和300000元

此题为判断题(对,错)。

A.应调减无形资产项目10万元

B.应调增递延所得税资产2.25万元

C.应调减盈余公积项目0.9万元

D.应调减应交税费项目2.25万元