如果结果不匹配,请

如果结果不匹配,请

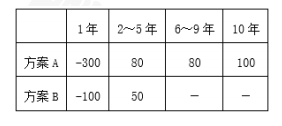

更多“某建设项目有A、B两个方案,其净现金流量情况如表所示,ic=…”相关的问题

更多“某建设项目有A、B两个方案,其净现金流量情况如表所示,ic=…”相关的问题

下列关于互斥方案经济效果评价方法的表述中正确的是()。

A.采用净年值法可以使寿命不等的互斥方案具有可比性

B.最小公倍数法适用于某些不可再生资源开发型项目

C.采用研究期法时不需考虑研究期以后的现金流量情况

D.方案重复法的适用条件是互斥方案在某时间段具有相同的现金流量

A.10000

B.20000

C.30000

D.40000

A.必须将各个方案的总的现金流入和总的现金流出列出

B.必须将各个方案的现金净流量列出

C.必须列出各个方案现金流量的大小、方向和时间

D.只要列出各个方案未来现金流入量即可

某公司有A、B、C三个项目,公司的资本成本率为10%,预计每年净利润及现金流量信息见下表: 年份 A项目 B项目 C项目 净利润 折旧 现金流量 净利润 折旧 现金流量 净利润 折旧 现金流量 0 -15000 -8000 -12000 1 2000 10000 12000 -1800 3000 1200 600 4000 4600 2 3240 10000 13240 3000 3000 6000 600 4000 4600 3 3000 3000 6000 600 4000 4600 合计 5040 15240 4200 5200 1800 1800 试用净现值法评价A、B、C三个方案的可行性。 已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513,(P/A,10%,3)=2.487

A.按12%社会折现率计算项目的效益费用比可能小于1.0

B.按12%社会折现率计算该项目的经济净效益应大于零

C.按12%社会折现率计算,可能该项目的经济净效益小于零,但效益费用比大于1.0

D.按12%社会折现率计算,可能该项目的经济净效益大于零,但效益费用比小于1.0

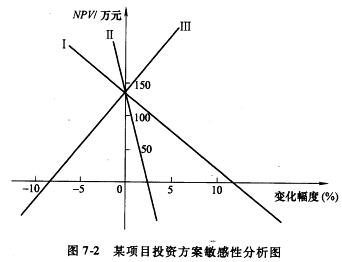

现选择净现值作为某项目投资方案的敏感性分析对象,其结果如图7-2所示。则净现值对三种不确定因素Ⅰ、Ⅱ、Ⅲ的敏感性从大到小的排列顺序为()。

A.Ⅱ—Ⅲ—Ⅰ

B.Ⅰ—Ⅱ—Ⅲ

C.Ⅰ—Ⅲ—Ⅱ

D.Ⅱ—Ⅰ—Ⅲ

A.财务内部收益率与财务净现值

B.投资回收期与财务内部收益率

C.投资回收期与财务净现值

D.建设工期与财务净现值

A.850万元

B.700万元

C.360万元

D.580万元