题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业第1至5年每年初等额投资,年收益率为10%,按复利计息,该企业若想在第5年末一次性回收投资本息1000万元,应在每年初投资()万元

A.124.18

B.148.91

C.163.80

D.181

答案

答案

B、148.91

解析:每年初投资=1000*(P/F10%1)*(A/F10%5)≈14891(万元)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.124.18

B.148.91

C.163.80

D.181

答案

B、148.91

解析:每年初投资=1000*(P/F10%1)*(A/F10%5)≈14891(万元)

如果结果不匹配,请 联系老师 获取答案

更多“某企业第1至5年每年初等额投资,年收益率为10%,按复利计息…”相关的问题

更多“某企业第1至5年每年初等额投资,年收益率为10%,按复利计息…”相关的问题

A.19.87

B.23.03

C.27.87

D.31

A.5%

B.10%

C.15%

D.30%

要求:(1)估计该项目各年的现金净流量;

(2)计算该项目的投资回收期;

(3)计算该项目的净现值、盈利指数和内部收益率;

(4)根据上述计算结果判断该项目是否应该投资。

A.5%

B.10%

C.15%

D.30%

A.200×(A/P,8%,5)(P/F,8%,5)

B.200×(P/A,8%,6)

C.200×(A/P,8%,5)(P/F,8%,1)

D.200×(A/F,8%,5)

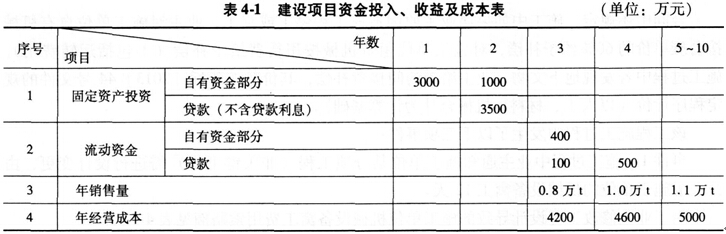

某建设项目有关资料如下:

1)项目计算期为10年,其中建设期为2年。项目第3年投产,第5年开始达到100%设计生产能力。

2)项目建设投资8000万元(不含建设期贷款利息和固定资产投资方向调节税),预计7500万元形成固定资产,500万元形成无形资产。固定资产折旧费为673万元,固定资产余值在项目运营期末收回。

3)无形资产在运营期8年中,均匀摊人成本。

4)流动资金为1000万元,在项目计算期末收回。

5)项目的设计生产能力为年产量1.1万t,预计每吨销售价为7000元,年营业税金及附加按营业收入的5%计取,所得税率为33%。

6)项目的资金投入、收益、成本等基础数据见表4-1。

7)还款方式。在项目运营期间(即从第3年至第10年)按等额本金法偿还,流动资金贷款每年付息。长期贷款利率为6.22%(按年计息),流动资金贷款利率为3%。

8)经营成本的20%计入固定成本(折旧费、摊销费、利息支出均应计入固定成本),法定盈余公积金按照l0%计提。

问题(各表中数字按四舍五入取整,其他计算结果保留两位小数):

1.计算无形资产摊销费。

2.编制项目借款还本付息估算表。

3.编制项目总成本费用估算表。

4.编制项目利润与利润分配表,计算第3年的利息备付率和偿债备付率,分析项目的偿债能力。

5.计算第7年的产量盈亏平衡点和单价盈亏平衡点,分析项目盈利能力和抗风险能力。

要求:

(1)计算使用新设备比旧设备增加的净现金流量。

(2)计算该方案的差额内部收益率。

(3)若投资人要求的必要报酬率为8%,确定是否应采用新设备替换旧设备。

求:(1)计算购置该设备的现金流量和NPV值。

(2)当销售量减少1000件时,检测NPV相对于销售量变化的敏感程度。

某企业拟进行某项投资活动,现有甲、乙两个方案。相关资料如下:

(1)甲方案原始投资120万元,其中固定资产投资100万元,流动资金投资20万元,建设期为零,投资全部在建设起点一次性投入,经营期为5年,到期固定资产有残值收入10万元,预计投产后年营业收入82万元,年总成本(包括折旧)60万元。

(2)乙方案原始投资200万元,其中固定资产投资170万元,流动资金投资30万元,建设期为2年,经营期为5年,固定资产投资于建设起点一次性投入,流动资金投资于建设期期末投入,固定资产残值收入20万元。项目投产后,年营业收入170万元,付现成本为每年80万元。

(3)不考虑所得税影响。

(4)该企业要求的投资报酬率为10%。

【要求】

(1)计算甲、乙方案各年的净现金流量;

(2)计算甲、乙两方案的总投资收益率;

(3)计算甲、乙两方案的静态回收期;

(4)计算甲、乙两方案的净现值;

(5)计算甲方案的内部收益率。