题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

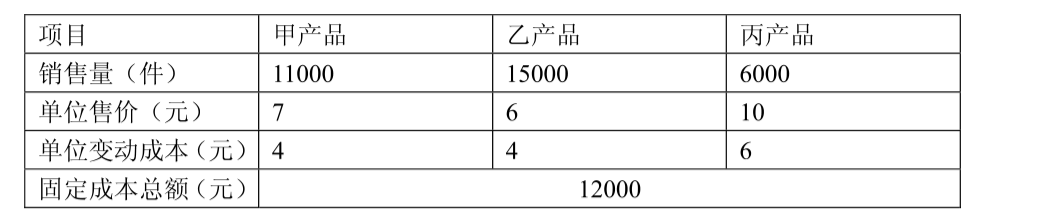

某公司生产和销售甲、乙、丙三种产品。下年度三种产品有关预计资料如下: 产品 销售单价(元) 销售

某公司生产和销售甲、乙、丙三种产品。下年度三种产品有关预计资料如下:

| 产品 | 销售单价(元) | 销售量(件) | 单位变动成本(元) |

| 甲 乙 丙 | 20 24 32 | 18000 15000 15000 | 16 18 22.4 |

预计下年度全年的固定成本为183600元。

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某公司生产和销售甲、乙、丙三种产品。下年度三种产品有关预计资料如下:

| 产品 | 销售单价(元) | 销售量(件) | 单位变动成本(元) |

| 甲 乙 丙 | 20 24 32 | 18000 15000 15000 | 16 18 22.4 |

预计下年度全年的固定成本为183600元。

要求:

如果结果不匹配,请 联系老师 获取答案

更多“某公司生产和销售甲、乙、丙三种产品。下年度三种产品有关预计资…”相关的问题

更多“某公司生产和销售甲、乙、丙三种产品。下年度三种产品有关预计资…”相关的问题

某公司现有生产设备可用于甲、乙、丙三种产品的生产,相关资料下表所示:

要求:请分别利用贡献毛益分析法和差量分析法帮助企业进行产品品种选择决策。

A.55%

B.19.5%

C.15%

D.30%

宝升公司本期生产甲、乙、丙、丁四种产品。有关资料如下: (1)公司的同定成本为80 000元,目标利润为22 400元; (2)甲、乙、丙三种产品的单价分别为8元、12元和20元; (3)甲、乙、丙、丁四种产品的销售比重分别为10%,20%,20%和50%; (4)甲、乙、丙三种产品的单位贡献毛益分别为4元、6元和8元; (5)丁产品的贡献毛益率为20%。 要求: (1)计算该公司综合贡献毛益率及各产品的保本销售额。 (2)计算为实现目标利润甲、乙、丙三种产品要达到的销售量。

某公司销售的三种商品的销售额及价格变动资料如下:

| 商品 名称 | 商品销售额(万元) | 价格指数(%) | |

| 基期 | 报告期 | ||

| 甲 乙 丙 | 500 200 1000 | 650 200 1200 | 102 92 120 |

试计算三种商品价格总指数和销售量总指数。

A.乙产品单价大于20元

B.乙产品单价大于55元

C.乙产品单价大于80元

D.乙产品单价大于100元

甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销量2000件,单价105元,单位成本110元其中,单位直接材料费用20元,单位直接人工费用35元,单位变动制造费用45元,单位固定制造费用10元。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是()。

A.乙产品单价大于55元

B.乙产品单价大于20元

C.乙产品单价大于100元

D.乙产品单价大于80元

A.乙产品单价大于55元

B.乙产品单价大于20元

C.乙产品单价大于100元

D.乙产品单价大于80元