题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

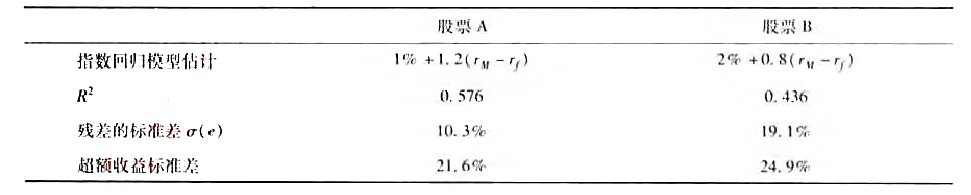

考虑股票A、B两个(超额收益)指数模型回归结果: RA=1%+1.2RM R2=0.576 标准方差N残

考虑股票A、B两个(超额收益)指数模型回归结果: RA=1%+1.2RM R2=0.576 标准方差N残值=l0.3% RB=2%+0.8RM R2=0.436 标准方差N残值=9.1% a.哪种股票的公司特有风险较高? b.哪种股票的市场风险高? c.对哪种股票而言。市场的变动更能解释其收益的波动性? d.哪种股票有除资本资产定价模型预测的收益以外的平均超额收益? e.如果rF恒为6%,且回归以总收益计而非超额收益计,股票A回归的截距是多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“考虑股票A、B两个(超额收益)指数模型回归结果: RA=1%…”相关的问题

更多“考虑股票A、B两个(超额收益)指数模型回归结果: RA=1%…”相关的问题