如果结果不匹配,请

如果结果不匹配,请

更多“分供费用是主要为项目提供直接成本及周转架料的费用()”相关的问题

更多“分供费用是主要为项目提供直接成本及周转架料的费用()”相关的问题

第1题

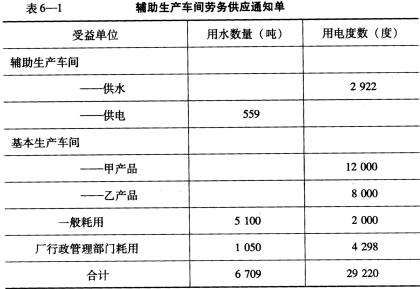

假设中兴工厂设有供水、供电两个辅助生产车间,主要为基本生产车间和厂行政管理部门服务。根据辅助

生产成本明细账,供水车间本月发生费用为7 380元,供电车间本月发生费用为10 519.20元。该工厂辅助生产的制造费用不通过“制造费用”科目核算。根据劳务供应和耗用劳务通知单,各车间和部门耗用劳务情况如下(见表6—1)。

点击查看答案

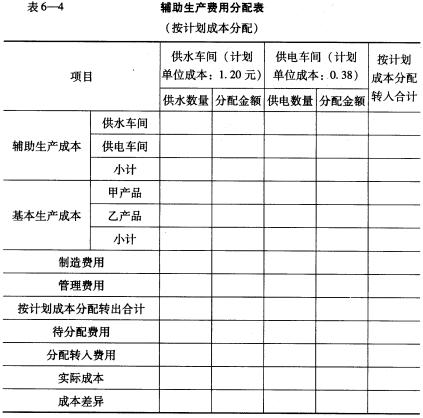

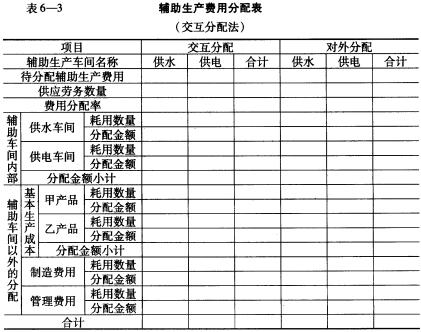

要求:根据上述资料,采用直接分配法、计划成本分配法(假设每吨水的计划单位成本为1.20元,每度电的计划单位成本为0.38元)、交互分配法分配辅助生产费用,将计算结果直接填入表6-2、表6-3和表6-4中,并根据计算的结果编制相应的会计分录。

要求:根据上述资料,采用直接分配法、计划成本分配法(假设每吨水的计划单位成本为1.20元,每度电的计划单位成本为0.38元)、交互分配法分配辅助生产费用,将计算结果直接填入表6-2、表6-3和表6-4中,并根据计算的结果编制相应的会计分录。

第2题

[目的] 练习辅助生产费用分配的直接分配法、计划成本分配法。 [资料] 中兴工厂设有供水、供电两个辅助生产车

[目的] 练习辅助生产费用分配的直接分配法、计划成本分配法。

[资料] 中兴工厂设有供水、供电两个辅助生产车间,主要为基本生产车间和厂行政管理部门服务。根据辅助生产成本明细账,供水车间本月发生费用7380元,供电车间本月发生费用10519.20元。该工厂辅助生产的制造费用不通过制造费用科目核算。根据劳务供应和耗用劳务通知单,可整理各车间和部门耗用劳务情况如下:

| 各车间和部门耗用劳务情况 金额单位:元 | ||

| 受益单位 | 用水数量(吨) | 用电度数(度) |

| 辅助生产车间 | ||

| 供水 | 2922 | |

| 供电 | 559 | |

| 基本生产车间 | ||

| 甲产品 | 12000 | |

| 乙产品 | 8000 | |

| 一般耗用 | 5100 | 2000 |

| 厂行政管理部门耗用 | 1050 | 4298 |

| 合计 | 6709 | 29220 |

假设企业确定产品的计划单位成本为:每吨水1.2元,每度电0.38元。

[要求] 采用直接分配法和计划成本分配法分配辅助生产费用。

| 辅助生产费用分配表(直接分配法) 金额单位:元 | |||||

| 辅助生产车间名称 | 供水车间 | 供电车间 | 合计 | ||

| 待分配辅助生产费用 | |||||

| 辅助生产以外部门劳务供应量 | |||||

| 费用分配率 | |||||

| 基本生产成本 | 甲产品 | 耗用量 | |||

| 分配额 | |||||

| 乙产品 | 耗用量 | ||||

| 分配额 | |||||

| 小计 | |||||

| 制造费用 | 耗用量 | ||||

| 分配额 | |||||

| 管理费用 | 耗用量 | ||||

| 分配额 | |||||

| 分配金额合计 |

| 辅助生产费用分配表(计划成本分配法) 金额单位:元 | ||||||

| 项目 | 供水车间 (计划单价1.2元) | 供电车间 (计划单价0.38元) | 按计划成本分 配转入合计 | |||

| 供水数量 | 分配金额 | 供电数量 | 分配金额 | |||

| 辅助生 产成本 | 供水车间 | |||||

| 供电车间 | ||||||

| 小计 | ||||||

| 基本生 产成本 | 甲产品 | |||||

| 乙产品 | ||||||

| 小计 | ||||||

| 制造费用 | ||||||

| 管理费用 | ||||||

| 按计划成本 分配转入合计 | ||||||

| 待分配费用 | ||||||

| 分配转入费用 | ||||||

| 实际成本 | ||||||

| 成本差异 |

第3题

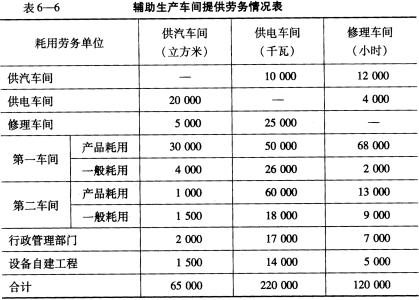

张强2008年7月15日从东方财经大学会计学院毕业,在招聘会上被柏斯特设备制造公司录用为成本会计员

。该公司新增加了一个辅助生产车间,即供汽车间,该车间主要生产蒸汽,用的燃料是原煤。生产的蒸汽主要供机械加工、冲压、供电、修理等车间使用。其他部门使用的较少。该公司过去辅助生产车间主要是供电车间和修理车间。本月份供汽车间共发生费用800 000元,供电车间发生费用l 200 000元,修理车间发生费用900 000元,各辅助生产车间提供的劳务及耗用单位情况如下(见表6-6)。

点击查看答案

原来企业采用直接分配法分配辅助生产费用,这种分配方法是否合适?有什么优缺点?

第4题

分包商的费用是每小时100美元,并补偿所有直接成本,另外,交付完工工作时,分包商还将获得100000美元的费用,这属于哪一种合同类型()

A.成本加奖励费用合同

B.成本加激励费用合同

C.总价加激励费有合同

D.成本加固定费用合同

第5题

项目总成本费用扣除固定资产折旧费、维简费、无形及递延资产摊销费和利息支出以后的全部费用是(

项目总成本费用扣除固定资产折旧费、维简费、无形及递延资产摊销费和利息支出以后的全部费用是()

A.固定成本 B.经营成本

C.可变成本 D.半可变成本

第9题

不可预见费根据具体项目实际情况计取,开发周期在3年以内的,按《目标成本科目及责任主体表》中的第(二)--(五)项之和的()考虑

A.1%-2%

B.1%-3%

C.3-5%

D.5%-8%

第10题

建筑公司一般设立直接人工、直接材料、机械使用费、其她直接费用和间接费用等成本项目,下列各项中,属于其她直接费用的是()。

A.施工单位管理人员工资

B.燃料动力费

C.行政管理用固定资产折旧费及修理费

D.工程保修

第11题

房地产开发企业发生的下列支出,计算土地增值税增值额时应计入“开发成本——开发间接费用”的有()。

A.人防工程易地建设费

B.房地产公司免费为业主办过户手续产生费用

C.周转房摊销

D.项目工程部办公租金