题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

向宏远公司发出A产品800件,每件售价150元,货款120000元;销项税额20400元。全部款项已于前月按合同规定预收。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“向宏远公司发出A产品800件,每件售价150元,货款1200…”相关的问题

更多“向宏远公司发出A产品800件,每件售价150元,货款1200…”相关的问题

1.计算产品贡献边际率、保本量。

2.计算销售800件产品时的安全边际销售量和目标营业利润为25200元时的保利额。

A.16.20

B.12.60

C.10.10

D.9.50

根据资料(1),甲公司实际收到的款项为()元。

A.93600

B.84240

C.80000

D.72000

根据资料(2)-(3),甲公司应确认的现金折扣为()元。A.1200

B.1500

C.1800

D.2000

甲公司3月份的营业利润是()元。A.53600

B.60800

C.68800

D.61600

请帮忙给出每个问题的正确答案和分析,谢谢!

顺达公司20XX12月发生如下业务:

(1)12月3日,向甲企业赊销A产品50件,单价为20000元,单位销售成本为10000元。

(2)顺达公司经营以旧换新业务,12月8日销售A产品两件,单价为25740元,(含税价格),单位销售成本为10000元,同时收回2件同类旧商品,每件回收价为1000元(不考虑增值税);实际收入现金49480元。

(3)2006年12月6日顺达公司委托乙公司销售D产品,成本800万元,协议价为不含增值税额1000万元,商品已发出。2006年12月18日乙公司实际销售时开具增值税发票上注明,售价240万元,增值税为40.80万元,同日顺达公司收到乙公司开来的代销清单,注明已销售代销商品的20%,顺达公司给乙公司开具增值税发票,2006年12月28日收到货款。

(4)12月15日,向丁企业销售材料一批,价款为700000元,该材料发出成本为500000元。当日收取面值为819000元的票据一张。

(5)12月18日,丙企业要求退回本年11月25日购买的20件A产品。该产品销售单价为20000元,单位销售成本为10000元,其销售收入400000元,已确认入账,价款尚未收取。经查明退货原因系发货错误,同意丙企业退货,并办理退货手续和开具红字增值税专用发票。

(6)12月30日,收到外单位租用本公司办公用房下一年度租金600000元,款项已收存银行。

(7)12月21日,甲企业来函提出12月3日购买的A产品质量不完全合格,经协商同意按销售价款的10%给予折让,并办理退款手续和开具红字增值税专用发票。

(8)12月31日,计算本月交纳的城市维护建设税8377元,其中产品销售应交纳7544.6元,销售材料应交纳833元。

(9)12月31日,存货清理中发现本公司生产的C产品市场售价下跌,C产品库存成本总额为500000元,其可变现净值下跌到340000元。

要求:根据上述业务编制相关的会计分录。

A.借:库存商品 1 000 贷:主营业务成本 1 000

B.借:主营业务收入 2 691 贷:应收账款 2 691

C.借:库存商品 1 000 贷:发出商品 1 000

D.借:应交税费——应交增值税(销项税额) 391 贷:应收账款 391

吉瑞公司2018年12月份发生下列经济业务:

1.接受外单位投资140000元,存入银行。

2.收到某个人投入设备一台,价值75000元,投资合同约定按80000元入账。

3.从银行借入款项250000元,期限8个月,年利率为5%,利息按季结算。

4.以银行存款30000元偿还已到期的银行短期借款本金。

5.从森达工厂购入甲.乙.丙三种材料,甲材料1750千克,每千克40元;乙材料1050千克,每干克32元;丙材料700干克,每干克16元。增值税税率16%,材料已验收入库,货款未付。

6.以银行存款支付上述材料运费1000元,增值税100元,以现金300元支付装卸费,增值税18元,运费和装卸费按三种材料重量比例分配。

7.按合同规定,向森达工厂预付购料款90000元,用银行存款支付。

8.向森达工厂采购的甲材料已验收入库,价款70000元,增值税11200元,收回多付的款项。

9.采购员赵进出差归来,报销差旅费3000元,原借款3300元,余款收回。

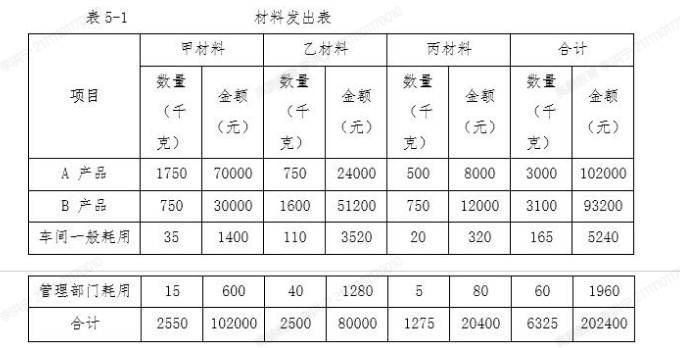

10.本月仓库发出材料及用途见表5-1

11.以现金1500元支付车间办公费。

12.从银行提取现金128000元,并发放工资。

13.用银行存款支付本月车间水电费2600元,行政管理部门水电费800元,增值税进项税额374元。

14.向华雄工厂编售A产品3200件,每件售价50元,增值税税率16%,款项尚未收到。

15.向英杰公司销售B产品1600件,每件售价45元,增值税税率16%,款项已收存入银行。

16.以现金支付包装费.装卸费等销售费用1100元。

17.月初,以银行存款购入乙公司股票100万股,每股价格5.2元,另支付手续费5万元;月末,以580万元出售该股票。

18.出售一座建筑物,原价400万元,已计提折旧60万元,以银行存款支付清理费用2万元,出售的价格为370万元,通过银行收回。

19.出售甲材料一批,售价5000元,增值税税率16%,款项收到存入银行;该批材料的实际成本为3500元。

20.按照购货合同约定,以转账支票预付星显公司购甲材料款80000元。

21.月末,分配本月工资费用128000元,其中,A产品生产工人工资48600元;B产品生产工人工资32400元;车间管理人员工资15000元;行政管理部门人员工资32000元。

22.月末,计提本月车间用固定资产折旧4000元,行政管理部门用固定资产折旧2000元。

23.月末,汇总当月制造费用,按A.B两种产品生产工人的工资为标准进行分配。

24.本月生产的A产品全部完工,并验收入库,假设月初A产品无在产品;B产品全部未完工。结转完工产品成本。

25.结转当月已销产品的销售成本,A产品单位成本30元,B产品单位成本25元。

26.月末计算出本月应交城建税550.20元和教育费附加235.80元。

27.计提本月银行短期借款利息1500元,计提长期借款利息48000元。

28.本公司2018年起采用账龄分析法计提坏账准备,2018年年末应收账款余额250万元,其中未到期应收账款130万元,计提坏账准备比例为1%,逾期应收账款120万元,计提环账准备比例为5%。

29.以现金取得对职工个人的罚款收入600元。

30.将12月份各损益类账户余额结转至本年利润账户。

31.计算并结转本年应交的所得税155500元。

32.结转全年实现的净利润466500元。

33.本年从净利润中提取盈余公积46650元;向投资者分配利润93300元。

要求:根据以上经济业务编制会计分录。

某企业只生产一种A产品,年初产成品存货为零,本年产量为1000件,本年销售量为800件,年末产成品存货200件。单位产品的售价为20元。2008年的有关成本费用资料如表3-22所示:要求:(1)分别计算变动成本法和完全成本法下的单位产品成本。(2)分别按变动成本法和完全成本法编制该年的损益计算表。

A公司2018年12月发生下列经济业务:

1.企业收到某公司投资转入新设备一台,双方确认其价值为500000元。

2.购入原材料一批,买价为30000元,收到增值税专业发票,增值税率为13%,该批材料运费为500,均用银行存款支付,材料已验收入库。

3.仓库发出材料一批,价值为62450元,其中生产A产品耗用30000元,生产B产品耗用25000元,车间一般耗用7000元,销售部门耗用450元。

4.按下列用途和数额分配本月份职工工资如下:

生产A产品工人工资 600000元

生产B产品工人工资 300000元

车间管理人员工资 90000元

企业行政部门人员工资 110000元

5.按上述各类人员工资总额的5%计提职工教育经费。

6.职工小明出差归来,报销差旅费900元,原预借差旅费为700元,不足的部分支付现金。

7.计提本月固定资产折旧额3800元,其中车间计提折旧额2600元,企业销售部门计提折旧额1200元。

8.向银行借入流动资金借款60000元,存入银行。

9.以现金支票支付办公用品费600元。

10.将本月发生的制造费用4000元转入A产品的生产成本。

11.本月生产的A产品已全部完工并验收入库,结转A产品的实际生产成本75000元。

12.出售A产品80件,每件售价1200元,增值税税率为13%,款项已预收。

13.按规定计算已售A产品的消费税500元。

14.以库存现金支付出售A产品的运输费720元。

15.结转已售A产品的实际生产成本,每件成本为437.5元。

16.企业销售一批多余材料,售价为1000元,增值税率为13%,货款已存入银行。

17.上述所销售的多余材料实际成本为700元。

18.收取罚款1000元,已存入银行。

19.企业在财产清查中盘亏设备一台,该设备原值为7200元,已计提折旧为2000元。

20.经上级部门批准,盘亏设备转作营业外支出处理。

要求:根据上述经济业务,编制相应的会计分录。

居民企业甲公司主要从事日化产品的生产和销售,2014年有关涉税事项如下:(1)为了推广新型洗涤剂,公司推出了“买一赠一”的促销活动,凡购买一件售价40元(不含税)新型洗涤剂的,附赠一瓶原价10元(不含税)的洗洁精。公司按照每件40元确认了新型洗涤剂的销售收入,按照每瓶10元确认了洗洁精的销售收入。(2)发生尚未形成无形资产的新产品研究开发费用42万元。其中,列支检测仪器的折旧费2万元,该检测仪器既用于研发活动,又用于日常生产的常规性检测。(3)4月购进一台机器设备并投入使用,取得的增值税专用发票注明金额600万元,税额102万元(已抵扣),公司按照5年直线法计提了折旧。该设备不符合加速折旧的条件,计算折旧的年限为10年,不考虑净残值。(4)以一项土地使用权对外投资,该土地使用权的账面原值为5000万元,评估的公允价值为8000万元,评估增值3000万元计入了当期收益。(5)向环保部门支付罚款5万元,支付诉讼费1万元。(6)向关联企业支付管理费10万元。要求:根据上述资料及企业所得税法律制度的规定,回答下列问题:

甲公司以土地使用权对外投资的评估增值收益,应如何进行企业所得税的税务处理?