题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

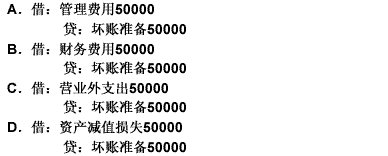

[主观题]

某企业采用应收账款余额百分比法计提坏账准备。已知年末应收账款余额为50万元,核定的坏

账计提比例为10%,且企业本年是初次计提坏账,不考虑其他因素,年末计提坏账的会计处理为()。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业采用应收账款余额百分比法计提坏账准备。已知年末应收账款…”相关的问题

更多“某企业采用应收账款余额百分比法计提坏账准备。已知年末应收账款…”相关的问题

A.2

B.10

C.8

D.6

A.该事业单位采用的是应收款项余额百分比法计提坏账准备

B.该事业单位当期应计提的坏账准备为95万元

C.计提坏账准备时在财务会计中应增加其他费用

D.事业单位采用备抵法核算坏账损失

在采用销货百分比法计提坏账准备金时,计提坏账准备金的标准是()

A.销售收入

B.销售收入净额

C.赊销货款金额D应收账款余额

A、3500元

B、6000元

C、4000元

D、5000元

A.508

B.428

C.244

D.44

A.借:资产减值损失15000;贷:坏账准备15000

B.借:资产减值损失45000;贷:坏账准备45000

C.借:应收账款20000;贷:坏账准备20000

D.借:坏账准备15000;贷:资产减值损失15000

A.104.1

B.105

C.28.2

D.58.2

A.借:递延所得税资产37500 贷:所得税费用37500

B.借:所得税费用37500 贷:递延所得税资产37500

C.借:递延所得税负债150000 贷:所得税费用150000

D.不作抵销处理